Ultimo Rosso

Ultimo RossoCancellare o congelare il debito pubblico detenuto dalla Bce si può

Tempo di lettura: 5 minuti

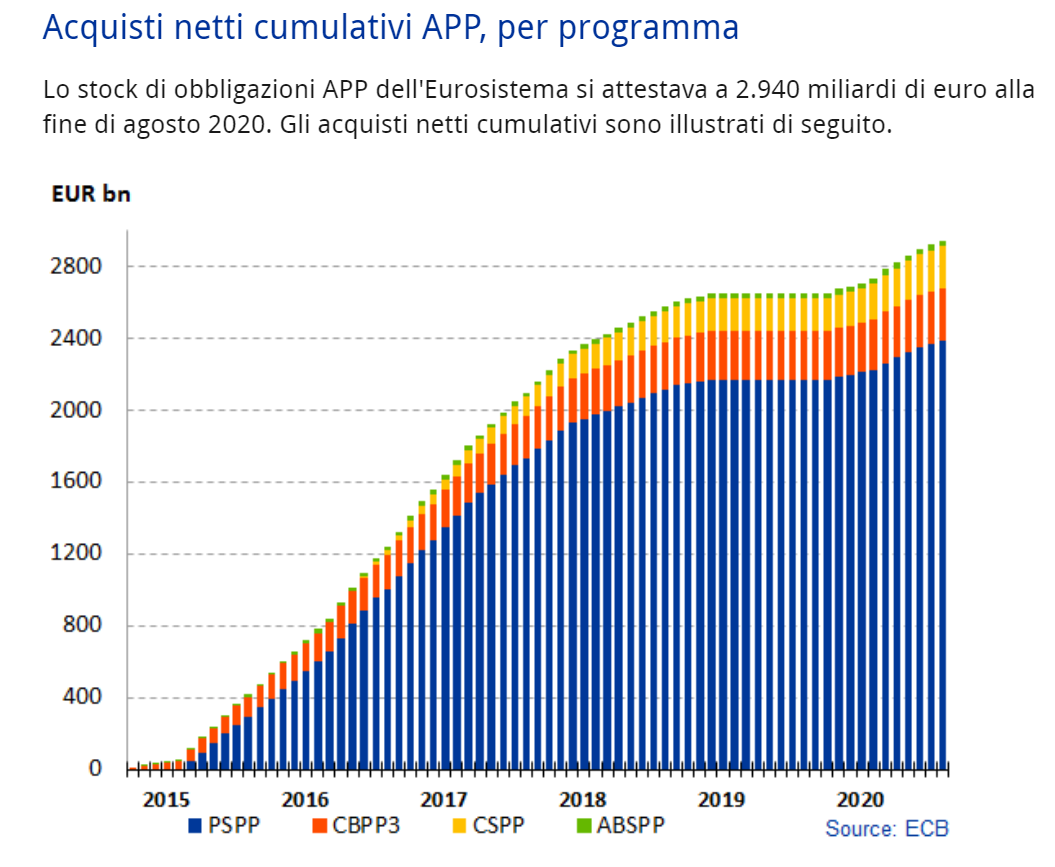

Per contrastare l’avanzata del Covid 19 il governo ha impegnato da inizio anno circa 200 miliardi di euro, tutti ovviamente in deficit. A fine luglio il debito pubblico italiano era arrivato, in termini assoluti, a 2.466 miliardi di euro, con l’aumento delle spese pandemiche di quest’anno, e il conseguente arresto nella crescita del Pil, si prevede un rapporto deficit/pil oltre il 160% che rispetto al 135% con cui avevamo chiuso il 2019 sono 25 punti percentuali in più.

A questo punto, mentre la preoccupazione cresce, si cominciano a palesare proposte impensabili fino a soli sei mesi fa. Il presidente del Parlamento europeo Sassoli ha chiesto che si discuta della possibilità di cancellare la parte del debito comprata dalla Bce, il sottosegretario alla Presidenza del Consiglio Fraccaro plaude e rilancia mentre alcuni economisti chiedono più prudentemente che i titoli di stato vengano semplicemente congelati, cioè la Bce (che già li detiene) li dovrebbe ricomprare alla naturale scadenza senza una ulteriore data di fine, un debito perpetuo che solleverebbe gli stati dai suoi obblighi di riacquisto.

Chi si oppone alla cancellazione solleva i soliti dubbi che in parte però confermano che la possibilità di inedite soluzioni esista davvero. Dire, ad esempio, che i trattati non lo prevedono significa sostanzialmente ammettere che un cambiamento nelle previsioni legislative dei trattati permetterebbe formulazioni diverse, quindi si riporta il tutto ad un decisione politica, come è giusto che sia. Altra questione che gli scettici sollevano sarebbe la diminuzione del patrimonio della Bce che seguirebbe l’eventuale cancellazione del debito accumulato, cioè un’operazione contabile di cancellazione diminuirebbe quello che per una banca centrale (contabilmente) è un attivo e quindi la stessa si ritroverebbe con meno capitale. Anche qui la replica è semplice: le banche centrali non sono comuni banche commerciali per cui possono operare anche in passivo e senza problemi e a dirlo sono i documenti delle stesse. Basta guardare ad esempio qualche nota in qualche Report della Bce. Suggerisco “Occasional paper” nr. 169 di Aprile 2016 pag. 14 nota 7, ma la documentazione è vasta.

Le operazioni di politica monetaria servono per immettere o drenare moneta dal sistema. Quando si comprano titoli di stato si immette moneta perché magari in giro ce n’è poca e gli scambi conseguentemente stanno diminuendo, quando si vendono titoli si toglie invece moneta perché magari in giro ce n’è troppa e si sta creando inflazione.

Chi è critico sulla possibilità di detenere titoli in perpetuo, quindi di congelare il debito emesso dagli Stati, obietta che ciò potrebbe minare la credibilità della Bce in quanto questa non avrebbe più la possibilità di controllare la stabilità dei prezzi con eventuali operazioni di vendita titoli. A questo si può rispondere semplicemente che la politica monetaria è solo uno degli strumenti a disposizione degli stati, almeno di quelli che funzionano. Questi hanno infatti a disposizione la politica fiscale, possono quindi programmare lavori pubblici, assunzioni o altro e hanno la possibilità di aumentare oppure diminuire le tasse. Tutte operazioni che servono per riequilibrare sistemi economici compromessi.

Che da sola la politica monetaria non possa risolvere tutti i problemi lo abbiamo visto sulla nostra pelle dal 2008 in poi. Infatti nonostante l’acquisto di montagne di titoli di stato con conseguente emissione di liquidità non c’è stata la sperata impennata dell’inflazione proprio perché alla politica monetaria non è seguita una saggia politica fiscale da parte di quegli Stati che potevano permetterselo, ad esempio la Germania, che invece di spendere hanno continuato ad accumulare.

L’ossessione dei bilanci in ordine ha portato all’imposizione di politiche di austerità che hanno aumentato i danni e predisposto la catastrofe sanitaria a cui stiamo assistendo in questo 2020. Tagli alla sanità, ai trasporti e all’istruzione fanno da impedimento a qualsiasi politica governativa di intervento a sostegno della crisi pandemica e costringono alla chiusura di attività commerciali, scuole e alla vergogna di non avere abbastanza posti negli ospedali per i malati.

Il reale problema non è il debito pubblico ma le decisioni politiche che si intendono prendere e chi queste decisioni intendano tutelare. Trattati e convenzioni non sono scritti sulla sabbia ma nemmeno nella pietra come i Comandamenti di Mosè. Possono essere cambiati, riscritti e ripensati se cambiano le necessità dell’essere umano perché le decisioni politiche, in ultima analisi, servono per tutelare interessi reali e non astratte alchimie finanziarie.

E’ importante non lasciarsi confondere e cercare di capire cosa si sta dicendo quando si parla debito, titoli di stato, banche centrali e liquidità.

Fin dagli albori, quando nel ‘600 si istituì la Banca d’Inghilterra, l’idea era che questa dovesse facilitare il sovrano nella ricerca di credito rendendo sicuro il suo debito, ottenendo in cambio che le banconote da lei emesse avessero la fiducia del re e quindi venissero accettate per legge. Un patto che è alla base dell’operatività di tutte le banche centrali odierne. L’idea del liberalismo che invece si opponeva a questa innovazione era quella rappresentata da Locke il quale rifiutava l’assolutismo in tutte le sue forme e quindi vedeva che un potere passava dal sovrano ai banchieri mentre lui voleva che non ci fossero diritti di proprietà regali perché a quel punto tutto ciò che arrivava al popolo sarebbe stata una concessione e così sarebbe stato anche per la moneta.

Quindi la moneta doveva essere un bene, merce essa stessa e non espressione di potere politico, da questa necessità nacquero gli standard monetari legati all’argento prima e all’oro poi.

In questo modo il re perdeva il diritto esclusivo di avere nella moneta uno strumento di indirizzo esclusivo e di conseguenza lo attenuavano i banchieri.

A un certo punto, complici le due guerre mondiali del ‘900 e le costituzioni socialiste che ne seguirono, gli standard aurei si sciolsero al sole e la moneta ritornò ad essere lo strumento del sovrano attraverso le banche centrali. La grande differenza in questo sistema è che il sovrano… era il popolo. Quindi la moneta serve finalmente gli interessi del popolo, quando lo stato spende i cittadini incassano. Il popolo non solo cominciava ad esistere ma stava vincendo.

Poi i banchieri sono tornati sotto forma di mercati e di finanza, di nuovo interesse pubblico è sinonimo di aristocrazia del denaro. Da una parte il popolo, dall’altra chi decide cosa è giusto, in mezzo un solco occupato da chi difende i fogli di bilancio, i trattati, gli accordi tra nobili come se tutto questo fosse più importante di noi. Lo standard aureo non esiste più ma la moneta torna ad essere scarsa artificialmente attraverso la creazione di un “gold standard without gold”. Il patto tra sovrano e finanza riprende quota, esiste e sta vincendo.

Claudio Pisapia

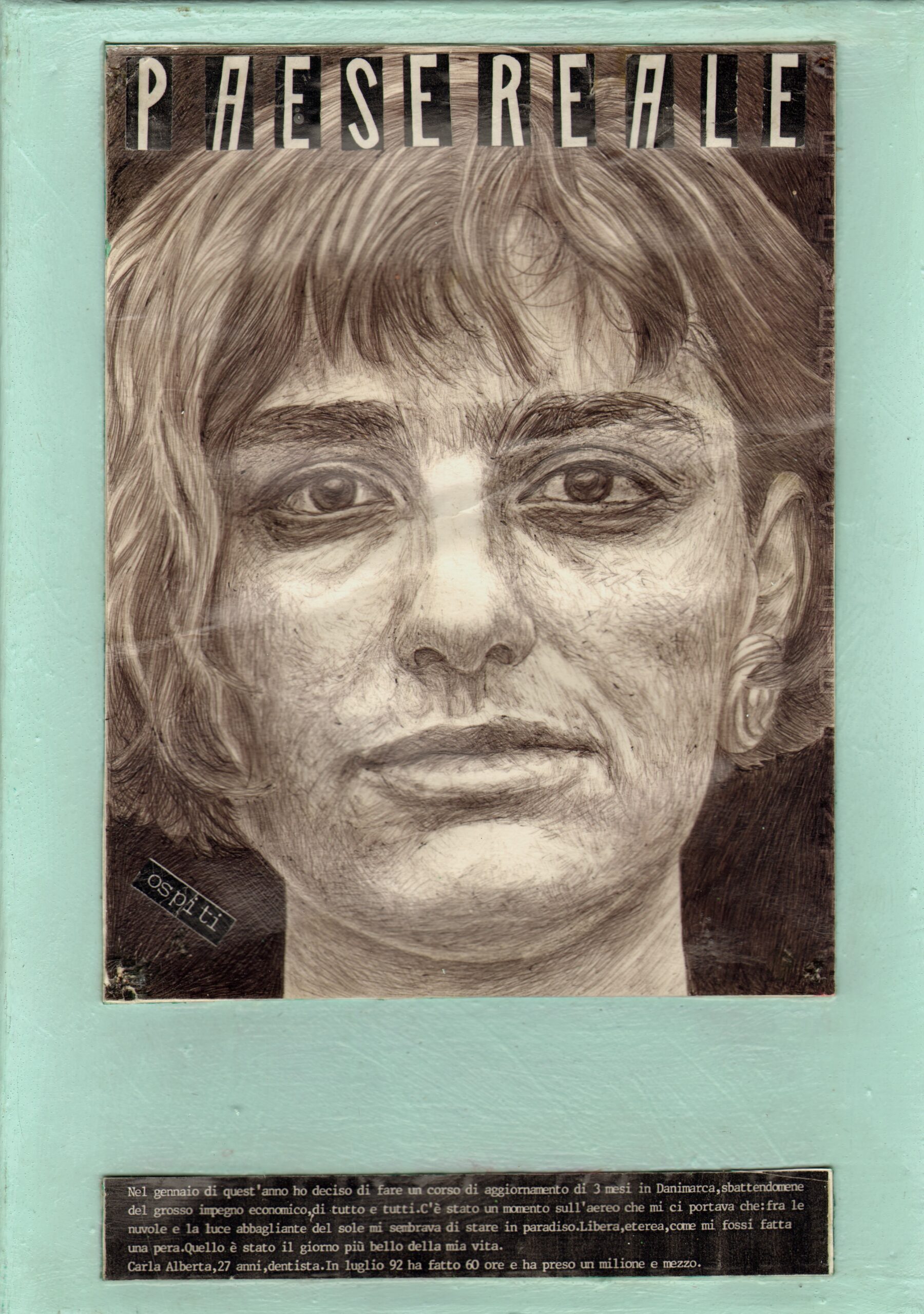

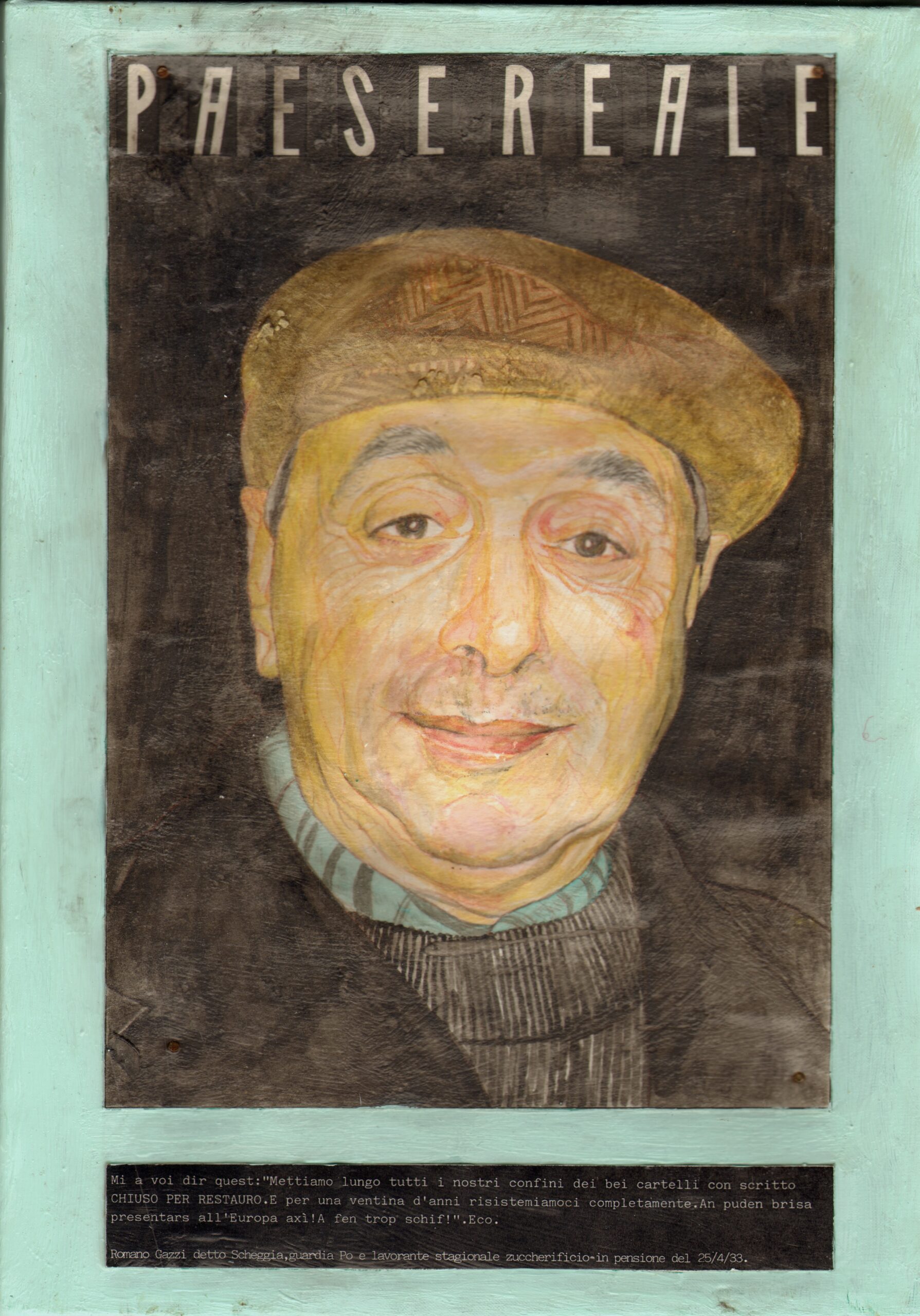

Ogni giorno politici, sociologi economisti citano un fantomatico “Paese Reale”. Per loro è una cosa che conta poco o niente, che corrisponde al “piano terra”, alla massa, alla gente comune. Così il Paese Reale è solo nebbia mediatica, un’entità demografica a cui rivolgersi in tempo di elezioni.

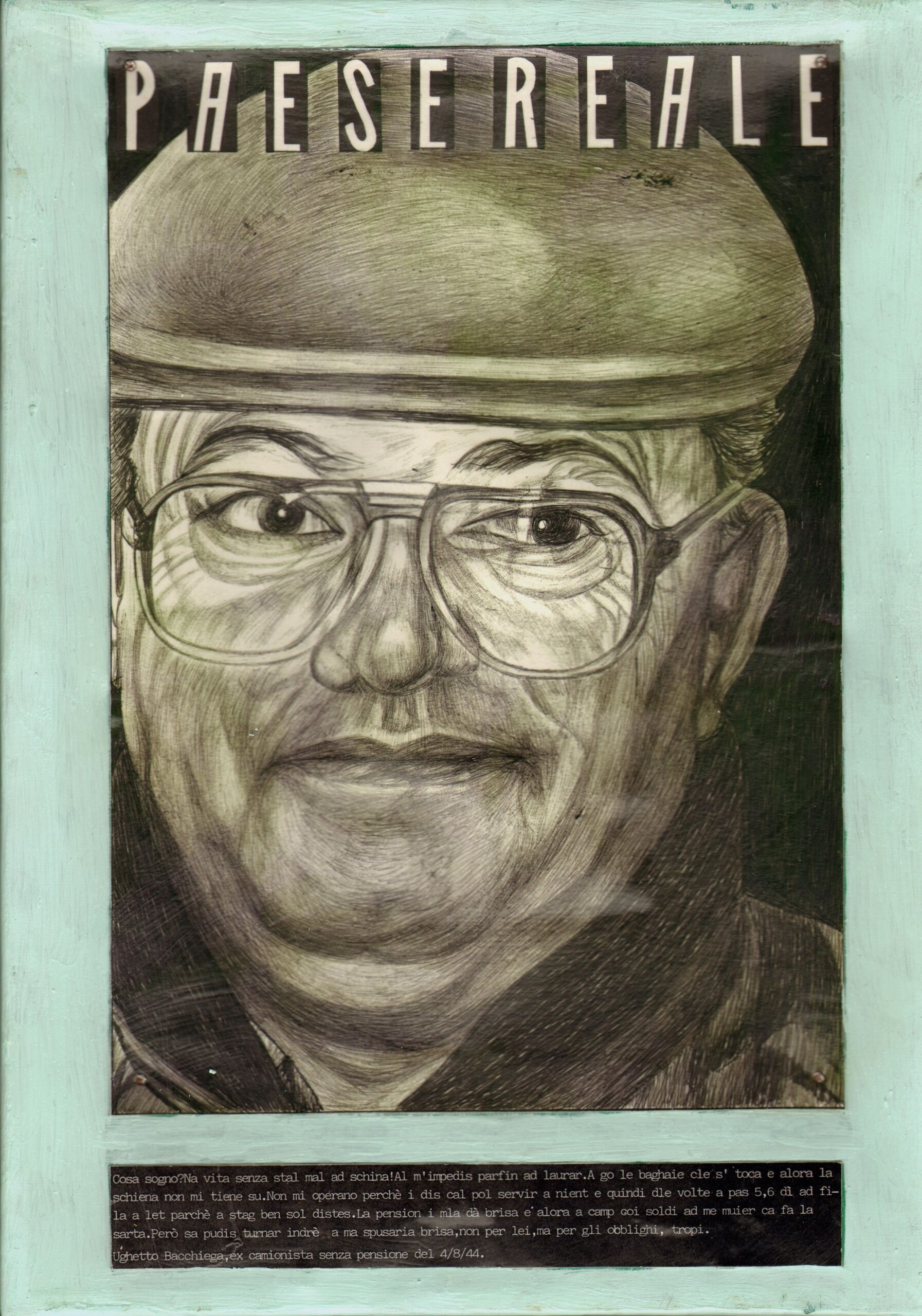

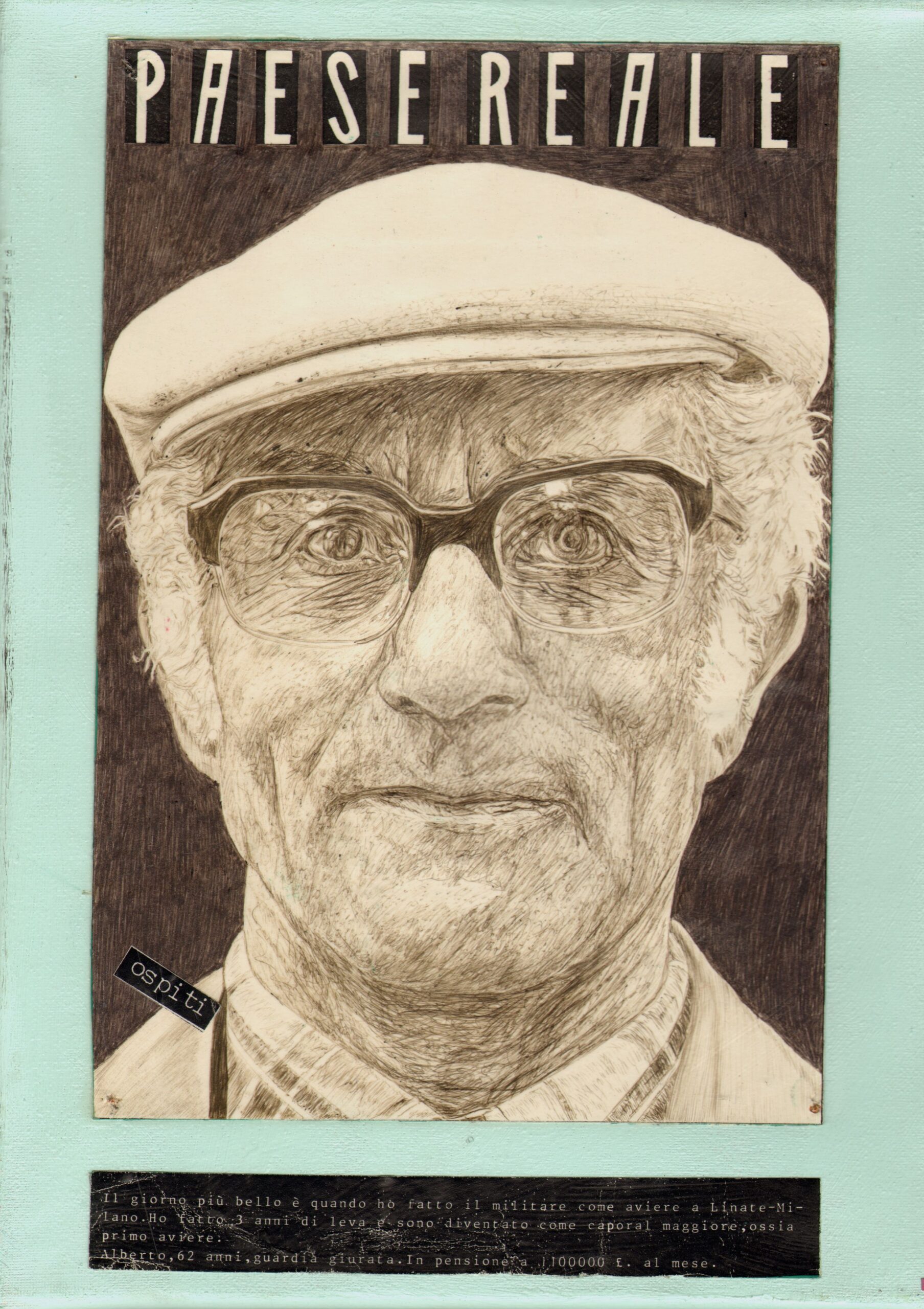

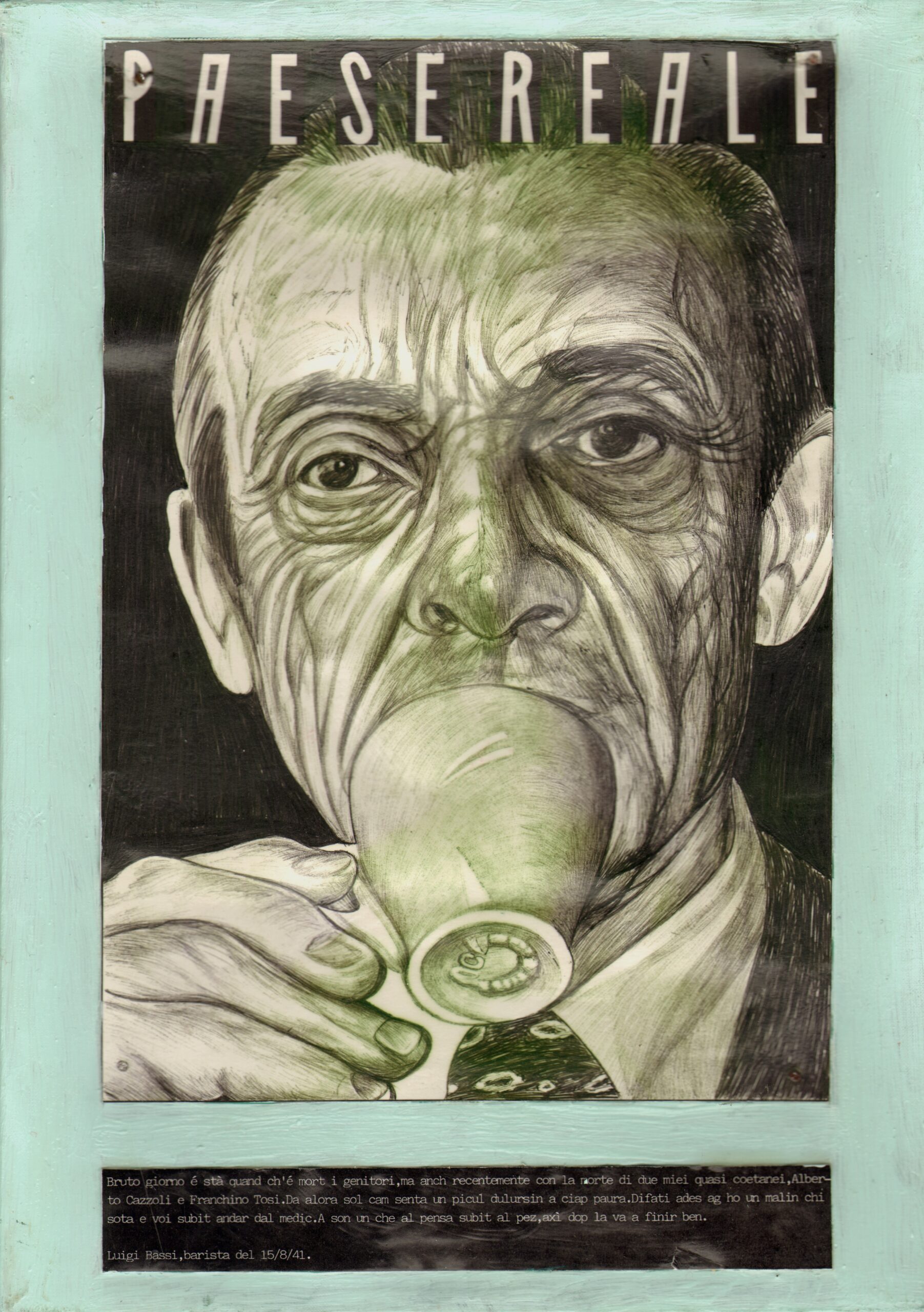

Ma di cosa e di chi è fatto veramente il Paese Reale? Se ci pensi un attimo, il Paese Reale siamo Noi, siamo Noi presi Uno a Uno. L’artista polesano Piermaria Romani si è messo in strada e ha pensato a una specie di censimento. Ha incontrato di persona e illustrato il Paese Reale. Centinaia di ritratti e centinaia di storie.

(Cliccare sul ritratto e ingrandire l’immagine per leggere il testo)

PAESE REALE

di Piermaria Romani

Caro lettore

Dopo molti mesi di pensieri, ripensamenti, idee luminose e amletici dubbi, quello che vi trovate sotto gli occhi è il Nuovo Periscopio. Molto, forse troppo ardito, colorato, anticonvenzionale, diverso da tutti gli altri media in circolazione, in edicola o sul web.

Se già frequentate queste pagine, se vi piace o almeno vi incuriosisce Periscopio, la sua nuova veste grafica e i nuovi contenuti vi faranno saltare di gioia. Non esiste in natura un quotidiano online con il coraggio e/o l’incoscienza di criticare e capovolgere l’impostazione classica di questo “il giornale” un’idea (geniale) nata 270 anni fa, ma che ha introdotto dei codici precisi rimasti quasi inalterati. Nemmeno la rivoluzione digitale, la democrazia informava, la nascita della Rete, l’esplosione dei social media, hanno cambiato di molto le testate giornalistiche, il loro ordine, la loro noia.

Tanto che qualcuno si è chiesto se ancora servono, se hanno ancora un ruolo e un senso i quotidiani. Arrivano sempre “dopo la notizia”, mettono tutti lo stesso titolo in prima pagina, seguono diligentemente il pensiero unico e il potente di turno, ricalcano in fotocopia le solite sezioni interne: politica interna, esteri, cronaca, economia, sport…. Anche le parole sembrano piene di polvere, perché il linguaggio giornalistico, invece di arricchirsi, si è impoverito. Il vocabolario dei quotidiani registra e riproduce quello del sottobosco politico e della chiacchiera televisiva, oppure insegue inutilmente la grande nuvola confusa del web.

Periscopio propone un nuovo modo di essere giornale, di fare informazione. di accostare Alto e Basso, di rapportarsi al proprio pubblico. Rompe compartimenti stagni delle sezioni tradizionali di quotidiani. Accoglie e dà riconosce uguale dignità a tutti i generi e tutti linguaggi: così in primo piano ci può essere una notizia, un commento, ma anche una poesia o una vignetta. Abbandona la rincorsa allo scoop, all’intervista esclusiva, alla firma illustre, proponendo quella che abbiamo chiamato “informazione verticale”: entrare cioè nelle “cose che accadono fuori e dentro di noi”, denunciare Il Vecchio che resiste e raccontare Il Nuovo che germoglia, stare dalla parte dei diritti e denunciare la diseguaglianza che cresce in Italia e nel mondo. .

Con il quotidiano di ieri, così si diceva, oggi ci si incarta il pesce. Non Periscopio, la sua “informazione verticale” non invecchia mai e dal nostro archivio di quasi 50.000 articoli (disponibile gratuitamente) si pescano continuamente contenuti utili per integrare le ultime notizie uscite. Non troverete mai, come succede in quasi tutti i quotidiani on line, le prime tre righe dell’articolo in chiaro… e una piccola tassa per poter leggere tutto il resto.

Sembra una frase retorica ma non lo è: “Periscopio è un giornale senza padrini e senza padroni”. Siamo orgogliosamente antifascisti, pacifisti, nonviolenti, femministi, ambientalisti. Crediamo nella Sinistra (anche se la Sinistra non crede più a se stessa), ma non apparteniamo a nessuna casa politica, non fiancheggiamo nessun partito e nessun leader. Anzi, diffidiamo dei leader e dei capipopolo, perfino degli eroi. Non ci piacciono i muri, quelli materiali come quelli immateriali, frutto del pregiudizio e dell’egoismo. Ci piace “il popolo” (quello scritto in Costituzione) e vorremmo cancellare “la nazione”, premessa di ogni guerra e di ogni violenza.

Periscopio è quindi un giornale popolare, non nazionalpopolare. Un quotidiano “generalista”, scritto per essere letto da tutti (“quelli che hanno letto milioni di libri o che non sanno nemmeno parlare” F. De Gregori), da tutti quelli che coltivano la curiosità, e non dalle elites, dai circoli degli addetti ai lavori, dagli intellettuali del vuoto e della chiacchiera.

Periscopio è proprietà di un azionariato diffuso e partecipato, garanzia di una gestitone collettiva e democratica del quotidiano. Si finanzia, quindi vive, grazie ai liberi contributi dei suoi lettori amici e sostenitori. Accetta e ospita sponsor ed inserzionisti solo socialmente, eticamente e culturalmente meritevoli.

Nato quasi otto anni fa con il nome Ferraraitalia già con una vocazione glocal, oggi il quotidiano è diventato: Periscopio naviga già in mare aperto, rivolgendosi a un pubblico nazionale e non solo. Non ci dimentichiamo però di Ferrara, la città che ospita la redazione e dove ogni giorno si fabbrica il giornale. e Ferraraitalia continua a vivere dentro Periscopio all’interno di una sezione speciale, una parte importante del tutto.

Oggi Periscopio ha oltre 320.000 lettori, ma vogliamo crescere e farsi conoscere. Dipenderà da chi lo scrive ma soprattutto da chi lo legge e lo condivide con chi ancora non lo conosce. Per una volta, stare nella stessa barca può essere una avventura affascinante. Buona navigazione a tutti.

Tutti i contenuti di Periscopio, salvo espressa indicazione, sono free. Possono essere liberamente stampati, diffusi e ripubblicati, indicando fonte, autore e data di pubblicazione su questo quotidiano.

Francesco Monini

direttore responsabile

Chi volesse chiedere informazioni sul nuovo progetto editoriale, può scrivere a: direttore@periscopionline.it