Ultimo Rosso

Ultimo RossoI continui autogol nella partita degli interessi sul debito

Tempo di lettura: 5 minuti

La partita ItaliavsBruxelles si è conclusa con un risultato non inedito, uno -0,4% che ribadisce un trend inaugurato in precedenza da Berlusconi e Renzi. Diversi premier dall’attacco scompaginato e nessun vero Ronaldo per sfondare la difesa della Commissione europea che invece è forte, ha in mano le leve del potere e non è disposta a cedere quando si tratta di scendere in campo contro l’Italia.

Quindi perché non prendere finalmente e definitivamente le sue indicazioni come leggi costituenti? Eviterebbe oltretutto di vedere i nostri Presidenti del Consiglio andare allo sbaraglio come dei novelli Don Chisciotte che poi tornano a casa con la coda tra le gambe.

Le manovre italiane, a differenza di quelle francesi, vanno realisticamente elaborate a ‘saldi invariati’, cioè devono essere sviluppate senza creare debito, all’interno di un sostanziale pareggio di bilancio. Lo Stato italiano è stato ridotto a comportarsi come il droghiere all’angolo, l’aberrazione Stato = famiglia in eurozona (e solo qui!) è realtà.

Allora accettiamo di essere in gabbia, che non siamo capaci di uscirne qualunque sia la guida politica, e proviamo pacatamente a partire dalla contabilità, quindi dall’ultimo Def, per capire cosa si potrebbe migliorare.

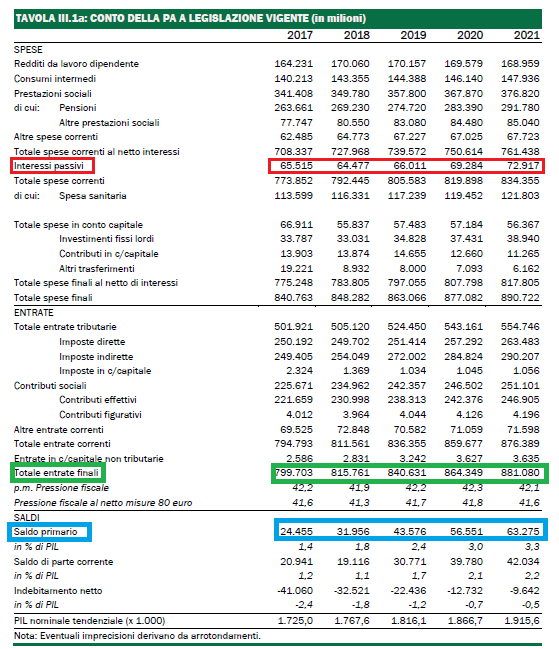

Come si vede dai riquadri in rosso, paghiamo e mettiamo in bilancio una cifra spropositata in interessi sul debito pubblico che, tra le tante cose, ci privano della possibilità di attuare politiche economiche autonome. I riquadri blu ci mostrano che la spesa diminuisce ogni anno rispetto a quanto entra da tasse e balzelli vari che sono invece rappresentati nei riquadri verdi.

Dall’avanzo primario (blu) si evince che lo Stato è un ‘buon padre di famiglia’ perché spende meno di quello che incassa ma, nonostante questo, continua a indebitarsi a causa degli interessi sugli interessi (rosso). Inoltre questi interessi non tendono a calare ma anzi si alzano a ogni minimo starnuto dell’economia mondiale, come abbiamo imparato dagli avvenimenti degli ultimi dieci anni, nonostante il papà chieda sempre più soldi alla sua famiglia (riquadri in verde).

La spesa per interessi è diventata la terza spesa dello Stato, subito dopo pensioni e sanità, e questo papà, per migliorare la situazione, accetta di andare a lavorare fino a 70 anni con una pensione più bassa ed evita di spendere in medicine. Propone poi alla moglie e ai figli la sua ricetta ‘miracolosa’ dicendo che in futuro staranno tutti molto meglio lavorando di più ed evitando di disturbare il pronto soccorso.

Ma come mai non pensa di agire sul debito che, invece, è l’unica spesa improduttiva per lui e la sua famiglia in quanto si sta indebitando da quarant’anni non per comprare l’auto, le scarpe, le palline per l’albero di Natale ma solo per pagare interessi sugli interessi?

Chiaramente il ragionamento è valido solo in contesto eurozona perché basterebbe avere una Banca Pubblica oppure che la Bce avesse voglia di continuare a comprare titoli di stato e allora il resto dell’articolo non avrebbe senso. Qui si cerca solo di evidenziare l’inerzia (o l’inezia) politica degli ultimi decenni e quindi si accetta che la situazione attuale sia scritta sulle tavole di Mosè, come del resto la Commissione europea sembra volerci far credere.

Dunque, fatta la necessaria premessa, riprendendo il discorso e rimanendo sulla contabilità, quale padre di famiglia va in banca per chiedere un mutuo e accetta la prima proposta che gli viene offerta? Penso nessuno, invece è più o meno quello che fa lo Stato italiano quando vende i sui titoli di Stato. Abbiamo infatti un sistema che prevede che tali debiti vengano in primis acquisiti dagli ‘specialisti dei titoli’ (mercato primario) e solo in seconda istanza da tutto il resto del mondo, cittadini compresi (mercato secondario). Dopo aver ristretto la possibilità di partecipazione alle aste e quindi aumentato la possibilità che aumentino gli interessi da pagare per mancanza di concorrenza, si stabilisce che il metodo da utilizzare per le vendite sia quello dell’asta marginale invece di quella competitiva.

Attualmente i ‘nostri’ specialisti sono i seguenti:

Banca Imi S.p.A

Barclays Bank Plc

Bnp Paribas

Citigroup Global Markets Ltd

Crédit Agricole Corp. Inv. Bank

Deutsche Bank A.G.

Goldman Sachs Int. Bank

Hsbc France

Ing Bank

Jp Morgan Securities Plc

Merrill Lynch Int

Monte dei Paschi di Siena Capital Services Banca per le Imprese S.p.A

Morgan Stanley & Co Int. Plc

NatWest Markets Plc

Nomura Int

Société Générale Inv. Banking

UniCredit S.p.A

Queste banche, per ricavare il massimo possibile, non hanno che da mettersi d’accordo sulle offerte da presentare, infatti l’asta marginale che dovranno affrontare funziona pressappoco così: se c’è una emissione per 200 miliardi di euro di btp e vengono richiesti lotti al tasso del 3%, del 4% e del 5%, alla fine tutti i lotti vengono assegnati per il tasso offerto sull’ultimo lotto, ovvero tutto il debito produrrà interessi futuri per il 5%.

In Germania vengono invece preferite le aste competitive, il che garantisce già di poter controllare meglio gli interessi. E se non vengono venduti tutti i titoli? In Italia si rifà l’asta, e si può immaginare con quali risultati sugli interessi, mentre in Germania interviene la Bundesbank che congela l’invenduto classificandolo come “conto future vendite”, non potendolo comprare sul mercato primario per le regole dell’eurozona, per poi collocarli con comodo sul mercato secondario.

Nelle ultime aste i nostri vicini hanno invitato le seguenti banche/Istituti:

Bnp Paribas S.A.

Commerzbank Aktiengesellschaft

Nomura International plc

Hsbc France S.A.

UniCredit Bank Ag

Deutsche Bank Aktiengesellschaft

Citigroup Global Markets Limited

Goldman Sachs International Bank

Barclays Bank Plc

J.P. Morgan Securities plc

Dz Bank Ag Deutsche Zentral-Genossenschaftsbank

Morgan Stanley & Co. International plc

The Royal Bank of Scotland plc

Société Générale S.A.

Merrill Lynch International

Danske Bank A/S

Crédit Agricole Corporate and Investment Bank

Landesbank Baden-Württemberg

Bankhaus Lampe Kg

Rabobank International

Banca Imi S.p.A.

Ing Bank N.V.

Abn Amro Bank N.V.

Landesbank Hessen-Thüringen Girozentrale

DekaBank Deutsche Girozentrale

Girozentrale Natixis

Ubs Limited

Norddeutsche Landesbank Girozentrale

Bayerische Landesbank

Jefferies International Limited

Banco Santander S.A.

Mizuho International plc

Nordea Bank Ab

Banco Bilbao Vizcaya Argentaria S.A.

Scotia Bank Europe plc

Oddo Bhf Aktiengesellschaft

Se sembrano di più e perché lo sono. 36 banche, più del doppio di quelle invitate dal Ministero del Tesoro italiano. A queste si aggiungono tutte le banche dei Lander e gli istituti centrali tedeschi.

Il nostro Stato sbaglia nello scegliere il tipo di asta, preferendo il sistema che fa salire gli interessi e accumulare conseguentemente più debito, e sbaglia invitando alle aste solo pochi competitors, falsando il mercato… a suo netto svantaggio.

Insomma, come dire, non abbiamo attaccanti che riescano a segnare nella porta avversaria ma neanche buoni difensori, visto che continuiamo a farci autogol.

in copertina elaborazione grafica di Carlo Tassi

Claudio Pisapia

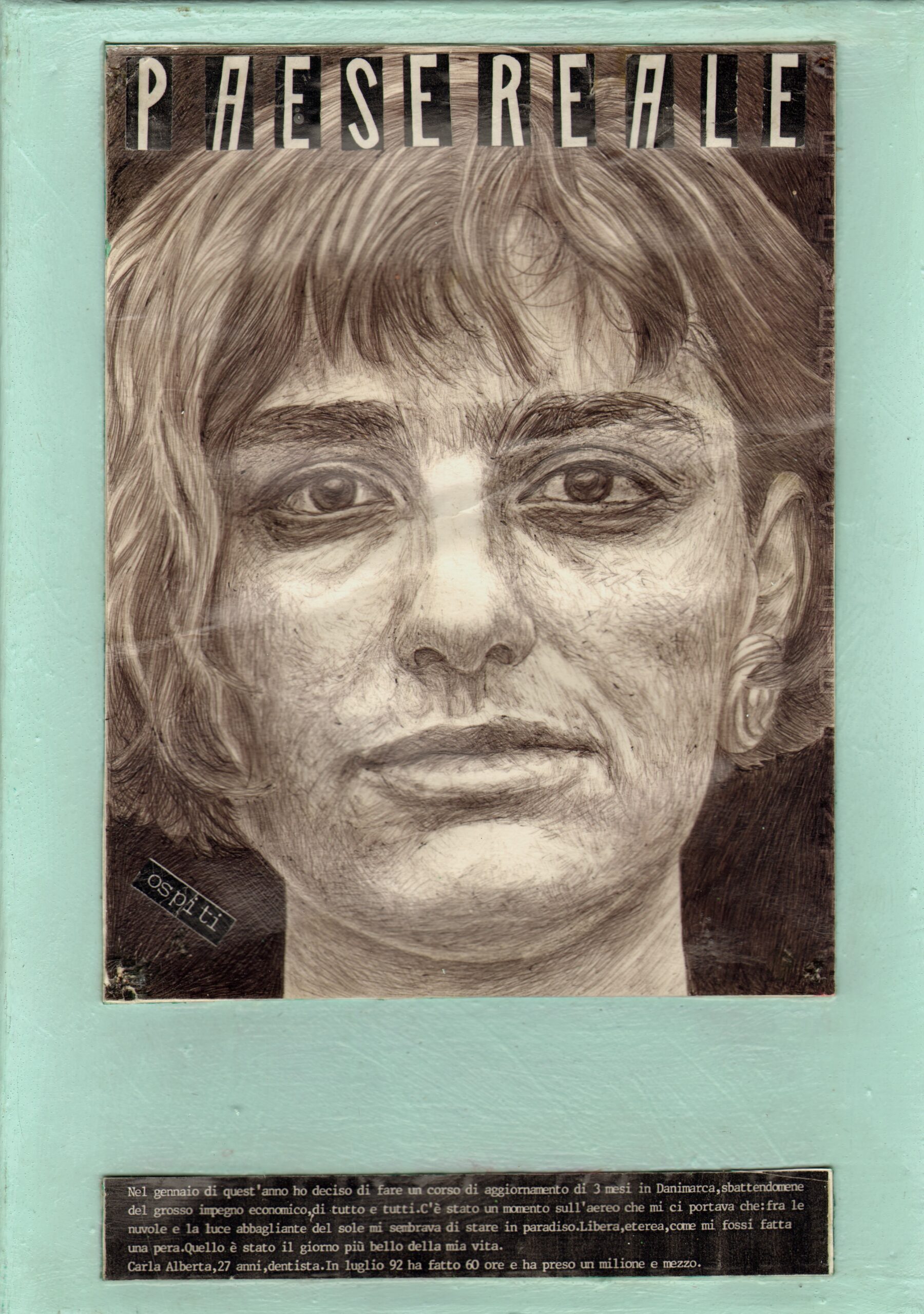

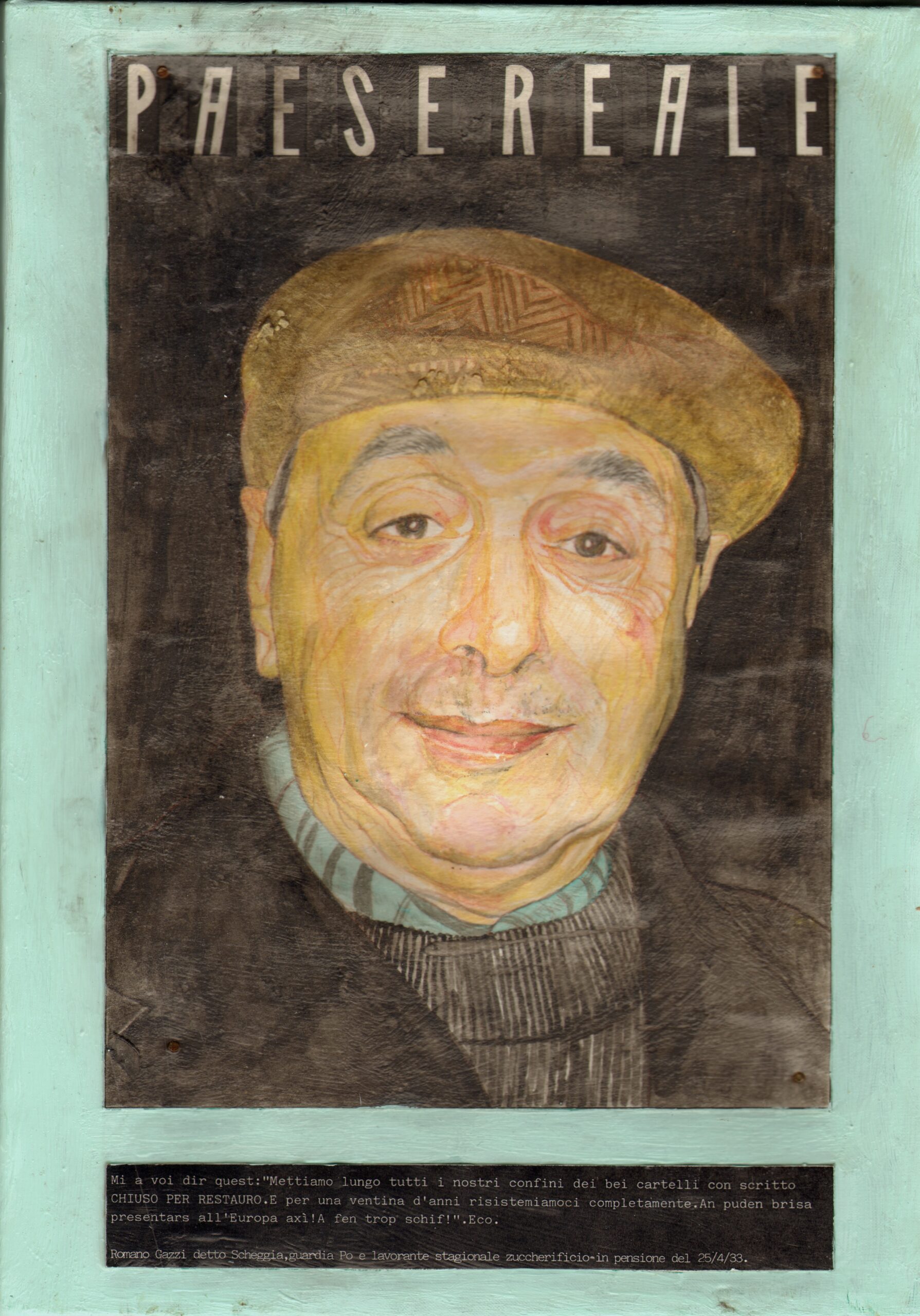

Ogni giorno politici, sociologi economisti citano un fantomatico “Paese Reale”. Per loro è una cosa che conta poco o niente, che corrisponde al “piano terra”, alla massa, alla gente comune. Così il Paese Reale è solo nebbia mediatica, un’entità demografica a cui rivolgersi in tempo di elezioni.

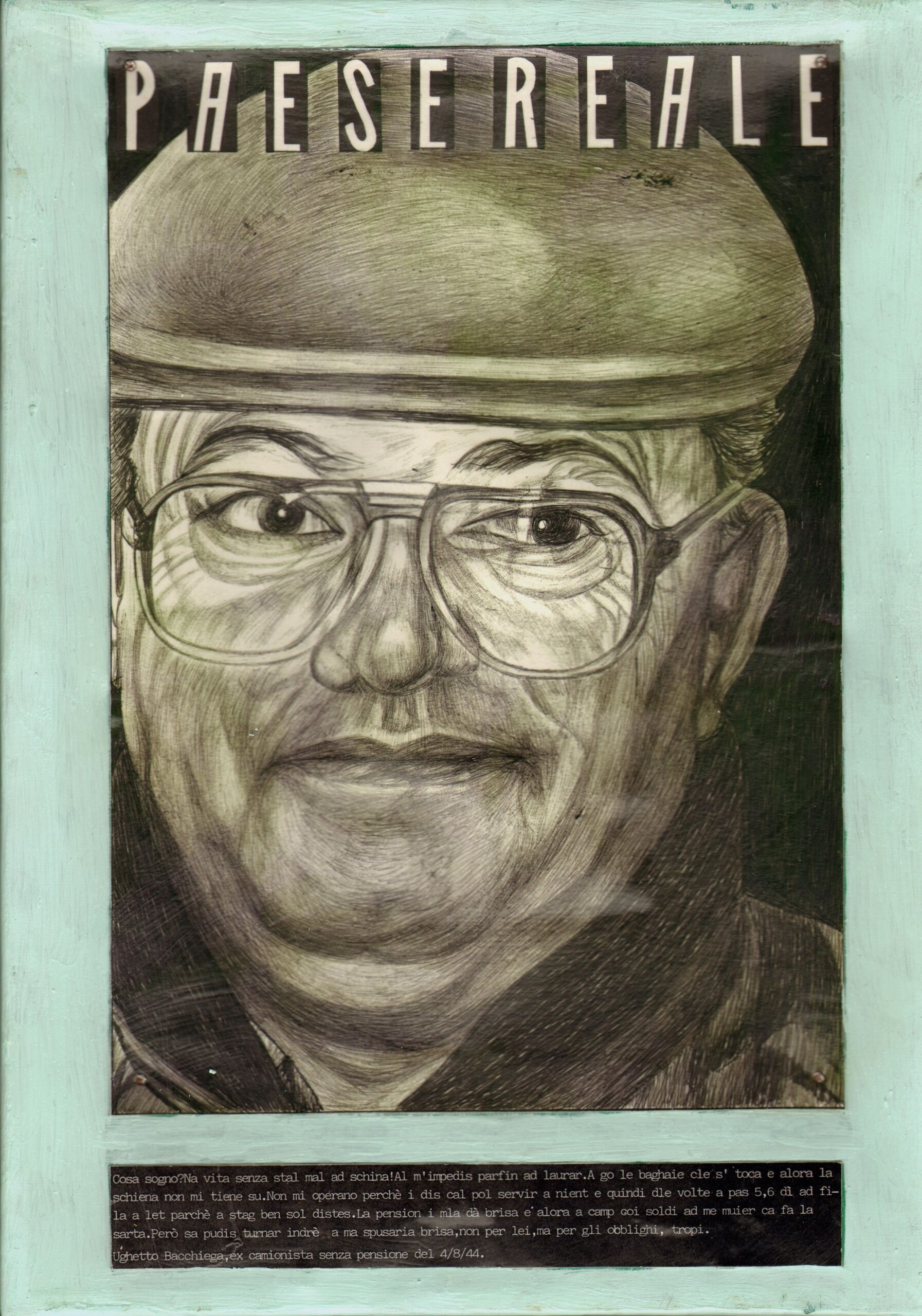

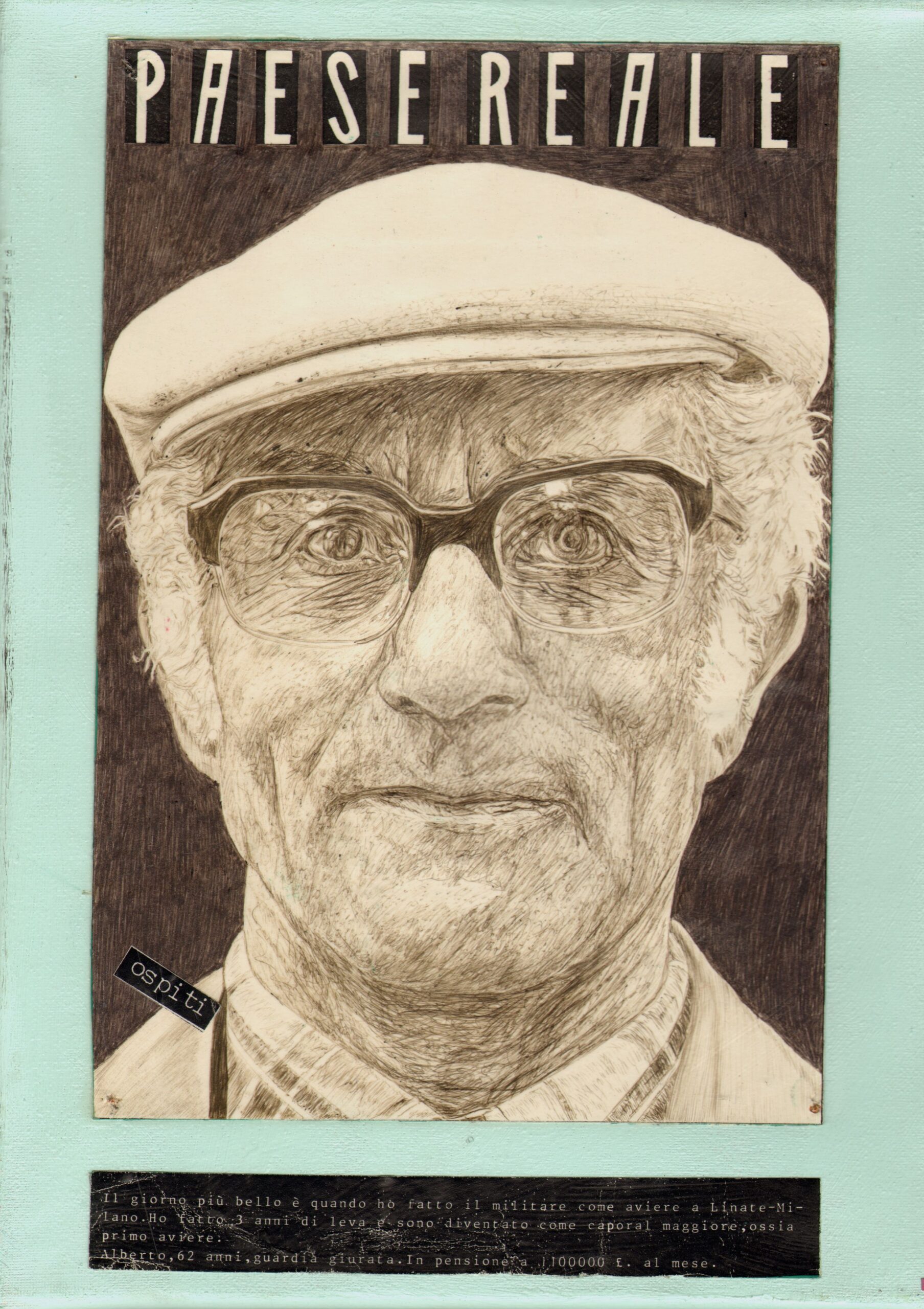

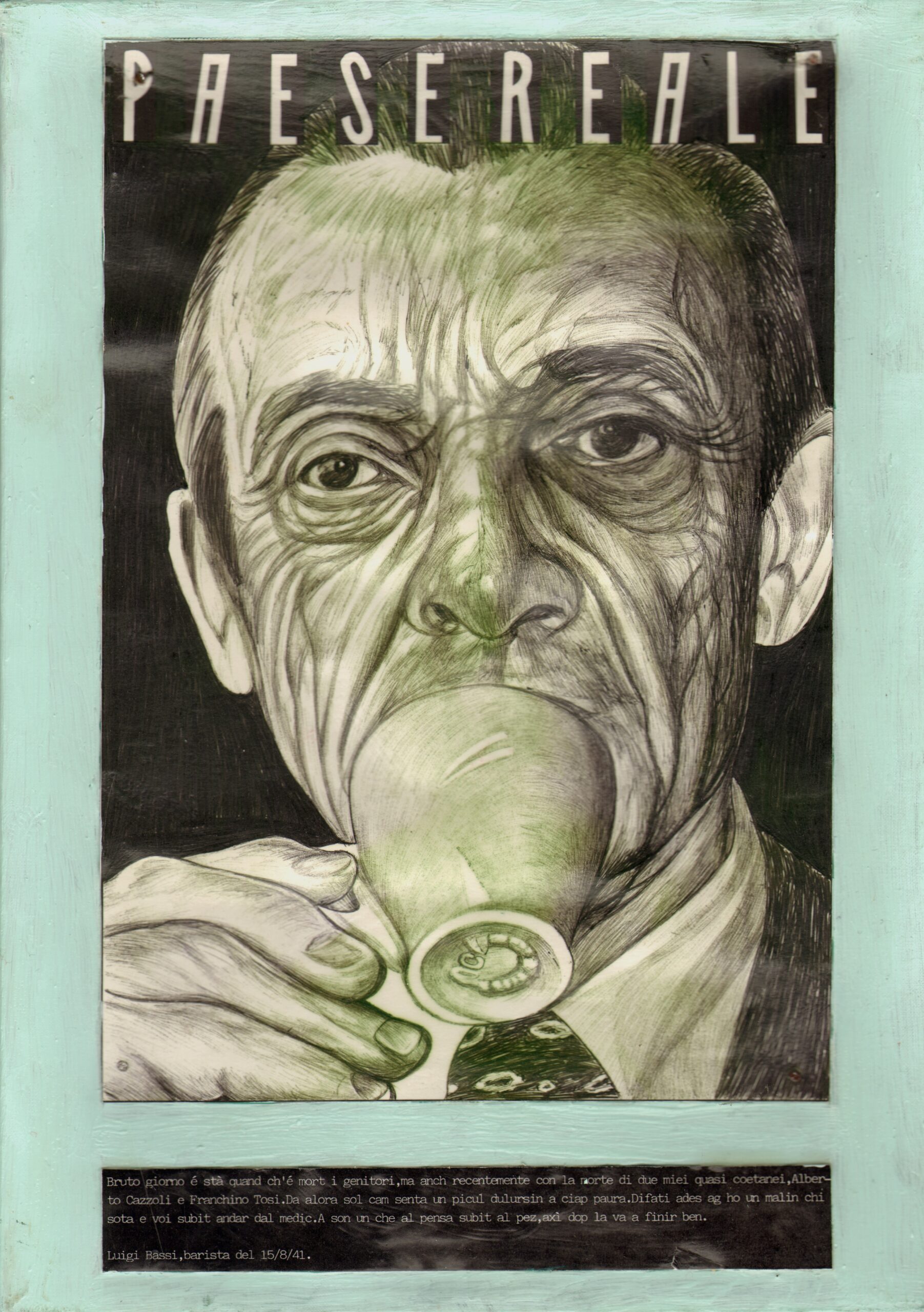

Ma di cosa e di chi è fatto veramente il Paese Reale? Se ci pensi un attimo, il Paese Reale siamo Noi, siamo Noi presi Uno a Uno. L’artista polesano Piermaria Romani si è messo in strada e ha pensato a una specie di censimento. Ha incontrato di persona e illustrato il Paese Reale. Centinaia di ritratti e centinaia di storie.

(Cliccare sul ritratto e ingrandire l’immagine per leggere il testo)

PAESE REALE

di Piermaria Romani

Cari lettori,

dopo molti mesi di pensieri, ripensamenti, idee luminose e amletici dubbi, quello che vi trovate sotto gli occhi è il Nuovo Periscopio. Molto, forse troppo ardito, colorato, anticonvenzionale, diverso da tutti gli altri media in circolazione, in edicola o sul web.

Se già frequentate queste pagine, se vi piace o almeno vi incuriosisce Periscopio, la sua nuova veste grafica e i nuovi contenuti vi faranno saltare di gioia. Non esiste in natura un quotidiano online con il coraggio e/o l’incoscienza di criticare e capovolgere l’impostazione classica di questo “giornale” .

Tanto che qualcuno si è chiesto se i giornali ancora servono, se hanno ancora un ruolo e un senso i quotidiani. Arrivano sempre “dopo la notizia”, mettono tutti lo stesso titolo in prima pagina, seguono diligentemente il pensiero unico e il potente di turno, ricalcano in fotocopia le solite sezioni interne: politica interna, esteri, cronaca, economia, sport… Anche le parole sembrano piene di polvere, perché il linguaggio giornalistico, invece di arricchirsi, si è impoverito. Il vocabolario dei quotidiani registra e riproduce quello del sottobosco politico e della chiacchiera televisiva, oppure insegue inutilmente la grande nuvola confusa del web.

Periscopio propone un nuovo modo di essere giornale, di fare informazione. di accostare Alto e Basso, di rapportarsi al proprio pubblico. Rompe compartimenti stagni delle sezioni tradizionali di quotidiani. Accoglie e riconosce uguale dignità a tutti i generi e a tutti linguaggi: così in primo piano ci può essere una notizia, un commento, ma anche una poesia o una vignetta. Abbandona la rincorsa allo scoop, all’intervista esclusiva, alla firma illustre, proponendo quella che abbiamo chiamato “informazione verticale”: entrare cioè nelle “cose che accadono fuori e dentro di noi”, denunciare Il Vecchio che resiste e raccontare Il Nuovo che germoglia; stare dalla parte dei diritti e denunciare la diseguaglianza che cresce in Italia e nel mondo. Insomma: un giornale non rivolto a questo o a quel salotto, ma realmente al servizio della comunità.

Con il quotidiano di ieri – così si diceva – oggi “ci si incarta il pesce”. Non Periscopio, la sua “informazione verticale” non invecchia mai e dal nostro archivio di 50.000 articoli (disponibile gratuitamente) si pescano continuamente contenuti utili per integrare le ultime notizie uscite. Non troverete mai, come succede in quasi tutti i quotidiani on line, le prime tre righe dell’articolo in chiaro… e una piccola tassa per poter leggere tutto il resto.

Sembra una frase retorica ma non lo è: “Periscopio è un giornale senza padrini e senza padroni”. Siamo orgogliosamente antifascisti, pacifisti, nonviolenti, femministi, ambientalisti. Crediamo nella Sinistra (anche se la Sinistra non crede più a se stessa), ma non apparteniamo a nessuna casa politica, non fiancheggiamo nessun partito e nessun leader. Anzi, diffidiamo dei leader e dei capipopolo, perfino degli eroi. Non ci piacciono i muri, quelli materiali come quelli immateriali, frutto del pregiudizio e dell’egoismo. Ci piace “il popolo” (quello scritto in Costituzione) e vorremmo cancellare “la nazione”, premessa di ogni guerra e di ogni violenza.

Periscopio è quindi un giornale popolare, non nazionalpopolare. Un quotidiano “generalista”, scritto per essere letto da tutti (“quelli che hanno letto milioni di libri o che non sanno nemmeno parlare” F. De Gregori), da tutti quelli che coltivano la curiosità, e non dalle élite, dai circoli degli addetti ai lavori, dagli intellettuali del vuoto e della chiacchiera.

La redazione e gli oltre 50 collaboratori scrivono e confezionano Periscopio a titolo assolutamente volontario; lo fanno perché credono nel progetto del giornale e nel valore di una informazione diversa. Per questa ragione il giornale è sostenuto da una associazione di volontariato senza fini di lucro. I lettori – sostenitori, fanno parte a tutti gli effetti di una famiglia volonterosa e partecipata a garanzia di una gestitone collettiva e democratica del quotidiano che si finanzia, quindi vive, grazie ai liberi contributi dei suoi lettori, amici e sostenitori. Accetta e ospita sponsor ed inserzionisti solo socialmente, eticamente e culturalmente meritevoli.

Nato 10 anni fa con il nome Ferraraitalia già con una vocazione glocal, oggi il quotidiano è diventato Periscopio e naviga già in mare aperto, rivolgendosi a un pubblico nazionale e non solo. Non ci dimentichiamo però di Ferrara, la città che ospita la redazione e dove ogni giorno si fabbrica il giornale. Ferraraitalia continua a vivere dentro Periscopio all’interno di una sezione speciale, una parte importante del tutto.

Oggi Periscopio conta oltre 320.000 lettori, ma vuole crescere e farsi conoscere. Dipenderà da chi lo scrive ma soprattutto da chi lo legge e lo condivide con chi ancora non lo conosce. Per una volta, stare nella stessa barca può essere una avventura affascinante. Buona navigazione a tutti.

Tutti i contenuti di Periscopio, salvo espressa indicazione, sono free. Possono essere liberamente stampati, diffusi e ripubblicati, indicando fonte, autore e data di pubblicazione su questo quotidiano.

Francesco Monini

direttore responsabile

Chi volesse chiedere informazioni sul nuovo progetto editoriale, può scrivere a: direttore@periscopionline.it