Ultimo Rosso

Ultimo Rosso Sfatiamo il mito:

Il debito pubblico giapponese non è diverso da quello italiano

Tempo di lettura: 7 minuti

Ciò che fa la differenza non è tanto la nazionalità del debito (l’essere giapponese piuttosto che l’essere italiano) ma la volontà di gestirlo bene e il mantenimento degli strumenti per farlo.

Ma andiamo per ordine. I dati ci dicono che nel 2019 il debito pubblico giapponese ha superato il 240% e che per l’Italia si prevede il superamento del 166% entro la fine del 2020.

Nonostante una differenza a nostro favore di circa 100 punti percentuali, per il Giappone non sembra essere un problema, la sua credibilità non vede crisi all’orizzonte. L’Italia invece da giornali e tv è data sull’orlo del baratro. A questo punto la domanda è: cosa sfugge ai commentatori ‘seri’?

Chi ha letto l’articolo apparso sul Wall Street Journal il 4 settembre scorso ha già capito che questo articolo seguirà esattamente il filo di quel ragionamento per dimostrare, ovviamente, l’esistenza di un diverso punto di vista. Per dimostrare, sostanzialmente, che nulla, nel mondo dell’economia, è così oggettivo come si vuol far credere. L’economia vive di decisioni politiche come il consenso vive di televisione e di repubblica.it. Il debito pubblico può essere un debito oppure una risorsa, dipende da quali interessi si vogliono difendere.

E’ giustamente vero che il debito pubblico italiano non è sostenibile, o è meno sostenibile di quello giapponese, ma solo alle condizioni attuali. Ed è di queste condizioni che si dovrebbe discutere, di chi e perché le ha create. Se queste siano immutabili oppure frutto di decisioni politiche e, quindi, se queste decisioni abbiano tutelato i cittadini oppure li abbiano esposti a rischi e sacrifici inutili.

Chi scrive ritiene che l’Italia, potendo utilizzare gli stessi strumenti di politica economica e monetaria del Giappone, potrebbe arrivare a gestire anche gli stessi livelli di debito e che già oggi si potrebbe parlare di falso problema semplicemente applicando gli stessi criteri di chiarezza contabile utilizzata per il Giappone.

Con il Wsj siamo comunque d’accordo su un punto: non è solo questione di sovranità monetaria. Si può avere infatti la capacità di stampare la propria moneta ma ci possono essere condizioni internazionali sfavorevoli (si pensi a Weimar), incapacità di gestione della cosa pubblica (si pensi allo Zimbawe) o i due fattori che si manifestano insieme (si pensi all’Argentina oppure al Venezuela). Tolti questi ci sarebbero poi, a volerli vedere, tutti gli esempi in cui comunque la sovranità monetaria funziona e qui andiamo dagli Stati Uniti fino alla Svezia, dalla Corea del Sud, al Giappone, al Canada fino all’Australia e alla Norvegia. Dalla Gran Bretagna fino al Sud Africa ed oltre.

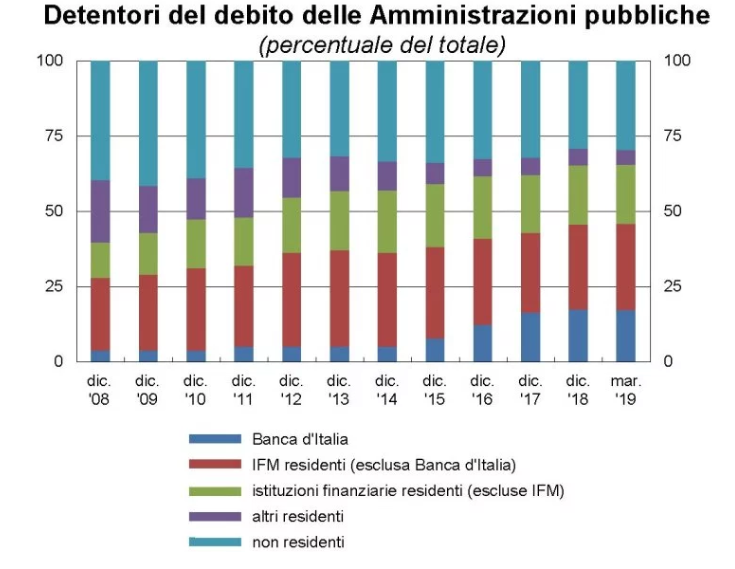

La diversità del debito giapponese sembra risiedere, come fa notare anche Cottarelli, nel fatto che il settore pubblico ne detenga una grande fetta, talmente grande che se la eliminassimo il debito scenderebbe al 153%, meno di quello italiano. Chiarezza contabile dunque. Il debito pubblico giapponese è più al sicuro perché una parte è comprata dallo stesso settore che lo emette, il 37% lo ha acquistato la Boj, poi ci sono i fondi pensione, le pensioni pubbliche e le assicurazioni. Insomma un debito solo formale, una “partita di giro”, un modo per finanziarsi con la propria moneta senza creare problemi. Ovviamente gli interessi che si pagano sul debito detenuto dalla banca centrale ritornano allo Stato generando anche un circolo virtuoso dovuto al signoraggio. Il mondo, e Cottarelli, lo sa e addirittura apprezza.

Se applicassimo lo stesso ragionamento per l’Italia potremmo constatare che attualmente la Banca d’Italia detiene una quota del debito pubblico pari a circa 400 miliardi mentre circa 700 miliardi sono detenuti da istituzioni finanziarie nazionali. Il che ci metterebbe già sullo stesso piano contabile del Giappone, se solo il mondo e Cottarelli se ne accorgessero. Allora la domanda giusta potrebbe essere: “perché non se ne accorgono?”

Poi ci sarebbe la quota detenuta dalla Bce e quindi (cumulativamente), come per il Giappone, ci sono interessi che ritornano allo Stato italiano, il che potrebbe far pensare che questi interessi con i futuri titoli del Recovery Fund andranno persi. Non dico che ciò sia fondamentale, solo che a volte le nostre autorità ci dicono ciò che vogliono dirci omettendo ciò che non vogliono dirci o non vogliono che notiamo, sembra una banale considerazione ma è meglio considerarlo se poi si vuole comprendere davvero le grandi questioni nazionali.

(fonte: statistiche della Banca d’Italia – 15 gennaio 2020)

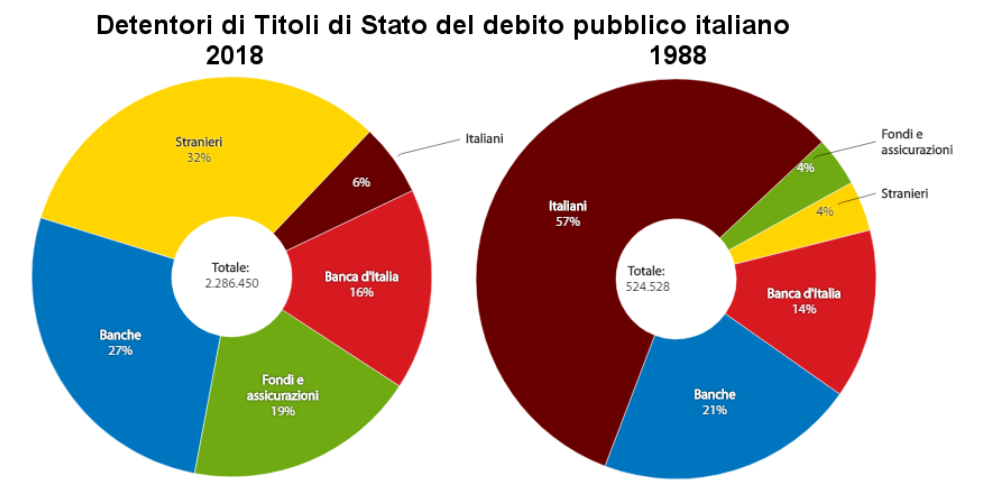

C’è poi il punto relativo al debito comprato dalle famiglie e quindi del reddito da interesse che rimane all’interno del circuito contrapposto a quello comprato dall’estero, che ovviamente impoverisce finanziariamente il paese che emette il debito (gli interessi vanno all’estero e il capitale è più a rischio perché meno controllabile). Ebbene qui il Giappone fa meglio di noi, infatti solo il 6% del suo debito va all’estero mentre l’1% va alle famiglie, dimostrando quindi di volerlo pienamente gestire sia dal punto di vista di attacchi valutari che inflazionistici. E’ lo Stato, in Giappone, che tiene sotto controllo la politica fiscale e monetaria. Anche qui il mondo osserva e apprezza.

L’Italia ha avuto l’evoluzione come dal grafico seguente, è passata dall’avere un debito estero del 4% nel 1988 al 32% nel 2018 per arrivare a superare i 700 miliardi alle soglie del 2020 (fonte: Statistiche della Banca d’Italia).

Le famiglie passano dal detenere il 57% nel 1988 al 6% del 2018. Quindi sale l’esposizione con l’estero e diminuisce con le famiglie. Una scelta pessima, alimentata dal fatto che in molti casi c’è stata una chiara volontà nello spingere queste ultime all’acquisto di obbligazioni e azioni bancarie allontanandole dai sicuri risparmi assicurati dai Titoli italiani, con le conseguenze che abbiamo visto tutti. Lo Stato, continuamente e secondo gli osservatori nazionali, sull’orlo del baratro ha continuato a tenere fede ai suoi impegni, mentre le banche fallivano lasciando disastri e disperazione. Oggi, costretti a combattere contro il Covid 19, torniamo ai “Bot people” per necessità.

Scelte sbagliate che nell’immaginario comune sono stranamente patrimonio dell’Italia tutta e non solo di quella parte politica che le ha fatte ed imposte, a volte senza neppure passare per il Parlamento. Tanto vero questo che quando, ad esempio, un Draghi qualsiasi fa una considerazione da studente di Liceo viene osannato invece che essere messo di fronte alle sue responsabilità politiche trentennali.

Draghi ‘avverte’ infatti che esiste un debito buono e un debito cattivo. Cioè non vanno bene le mancette ma ci vogliono investimenti, magari in ricerca e infrastrutture, geniale.

Noi però lo sospettavamo e qualcuno addirittura lo sapeva. Si era a conoscenza dell’esistenza di debito buono e debito cattivo, non per particolare bravura ma semplicemente perché bastava ascoltare altri economisti come ad esempio Richard Werner, per rimanere all’oggi, ma potremmo arrivare persino ad aver letto Silvio Gesell per scoprire che i riferimenti alla logica in economia partono da lontano. Ma di più alla portata, in fondo, c’erano anche Keynes e la Costituzione italiana a parlarci della bontà dell’intervento e del controllo statale, in particolare nei momenti di crisi, e degli investimenti e poi del lavoro e della ricerca. La spesa di oggi, diceva Milton Friedman (niente di meno!), farà raccogliere gli interessi alle generazioni future.

Invece la politica italiana ci ha voluto dare altro, l’indipendenza dei mercati, della finanza e delle banche centrali nonché uno stato spettatore più che attore, tranne poi chiamarlo a gran voce quando si è voluto convertire debiti privati in pubblici (per non far fallire banche e istituzioni finanziarie), trasferire gli errori dei singoli alle comunità (per non fargli perdere i bonus milionari) e ridare stabilità al sistema (cioè perché continuasse a trasferire ricchezza dal basso verso l’alto). Il tutto, ovviamente, dando fondo a i nostri risparmi.

La conclusione è che non serve confrontare ciò che non si può confrontare. Il Giappone ha un sistema totalmente diverso dal nostro, ha la possibilità di controllare l’emissione monetaria e la successiva immissione di denaro nel sistema, ha il controllo delle banche commerciali attraverso la sua Banca Centrale che ovviamente è controllata a sua volta dallo Stato, ha la possibilità di decidere autonomamente delle sue politiche economiche. Può quindi riformare ciò che ritiene di dover riformare e indirizzare fondi dove ritiene di doverli indirizzare, può stimolare oppure frenare, può dare soldi alle sue aziende per lo sviluppo e la ricerca, può finanziare le sue università e i suoi ospedali.

Ha, inoltre, dei politici che hanno probabilmente onore, senso dello Stato e del dovere verso i cittadini. Facile governare con tutti questi strumenti a disposizione.

Da questo elenco, cosa ha a disposizione e cosa può fare autonomamente l’Italia? Forse è di questo che si dovrebbe discutere per scoprire che non è semplicemente vero che loro sono bravi solo perché sono giapponesi ma sono bravi perché hanno scelto di essere e rimanere giapponesi pur accettando la complessità del mondo, mentre noi siamo cattivi perché non riusciamo ad essere italiani e inseguiamo il mondo senza capirlo. Nel tempo abbiamo preferito essere un tantino inglesi, francesi, americani e adesso persino tedeschi per avere una direzione. Abbiamo ceduto tutti gli strumenti di natura politica e decisionale per l’incapacità di essere semplicemente noi stessi, convincendoci che la mancanza di capacità dei nostri politici fosse quella di un intero popolo.

Claudio Pisapia

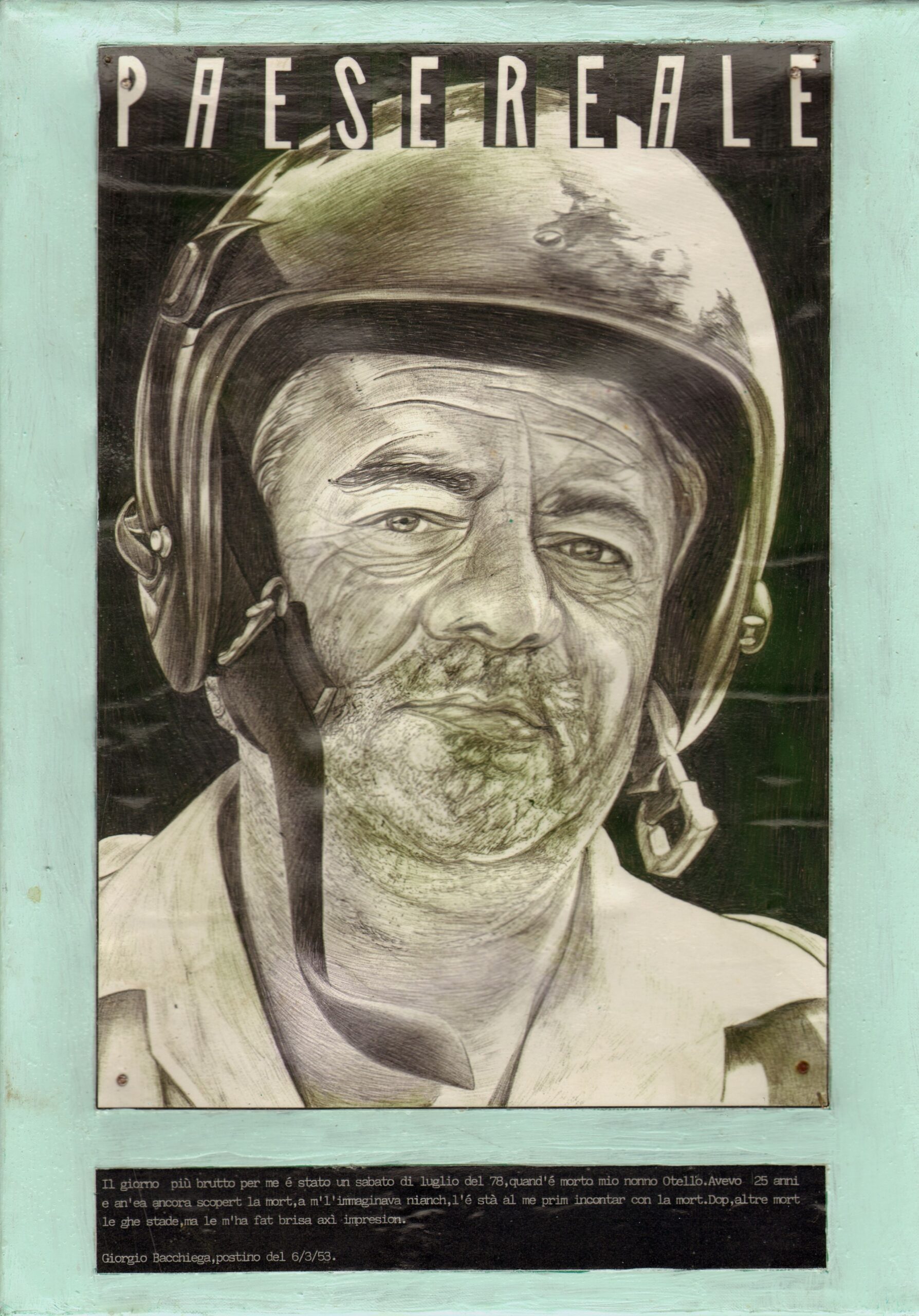

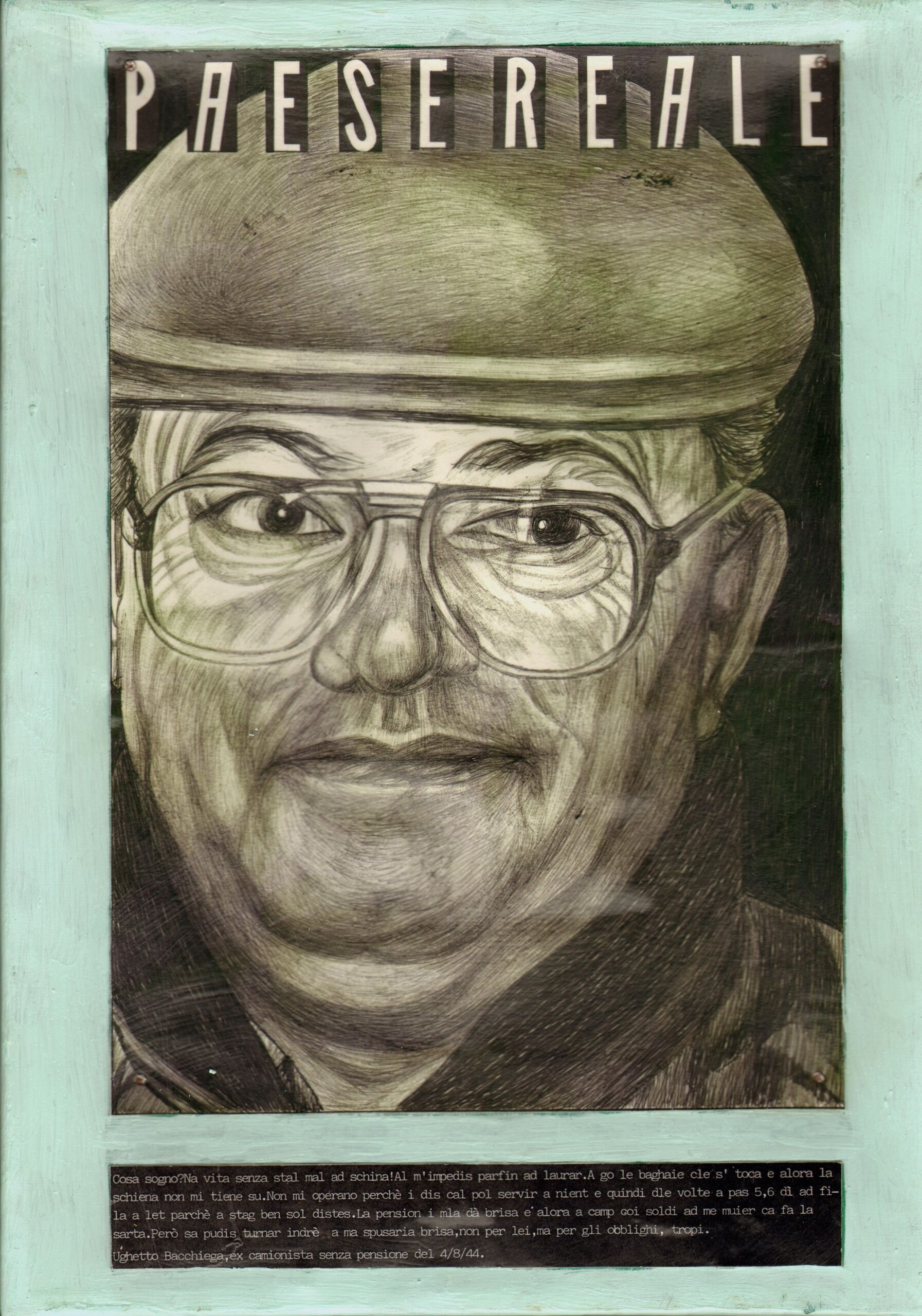

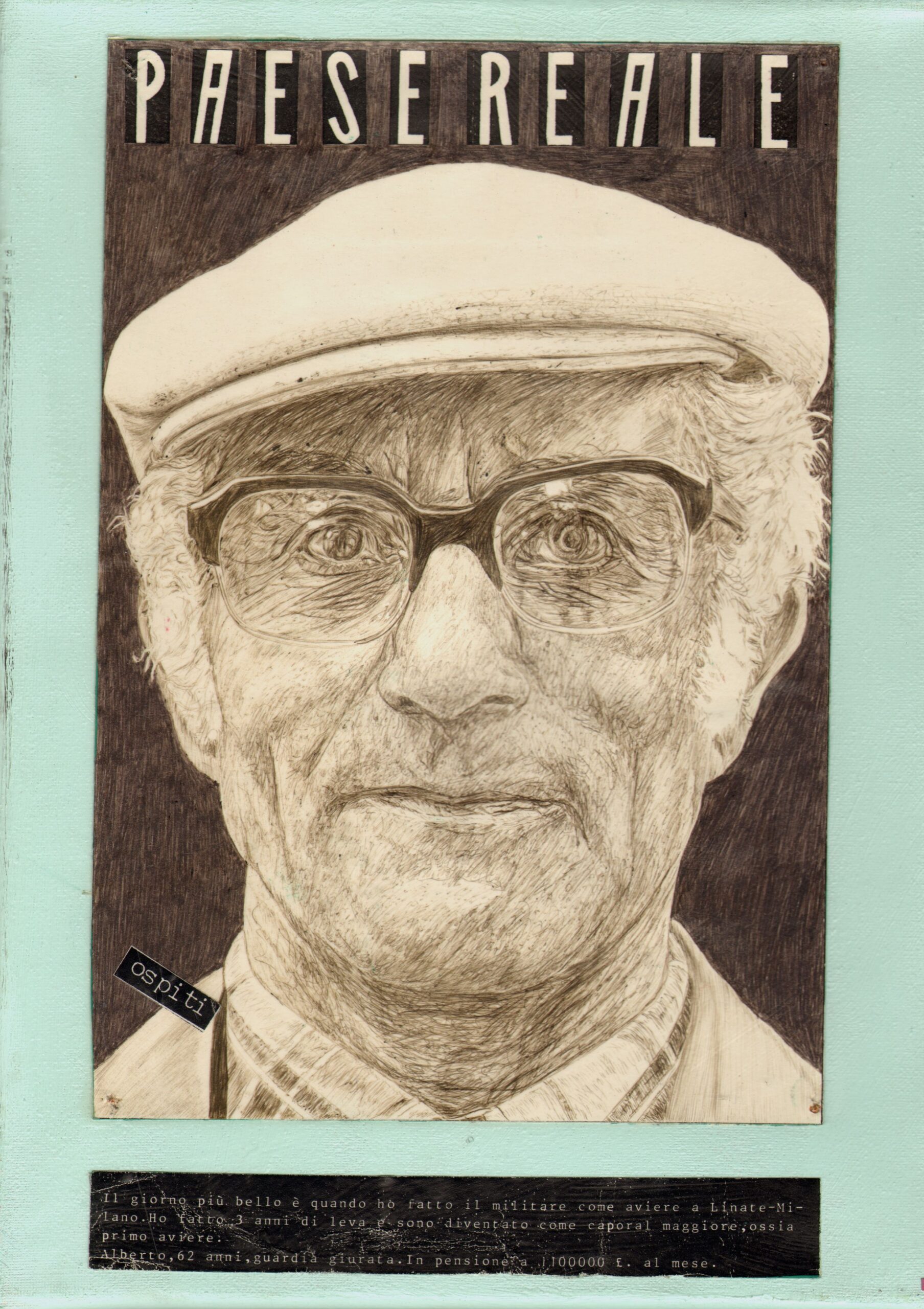

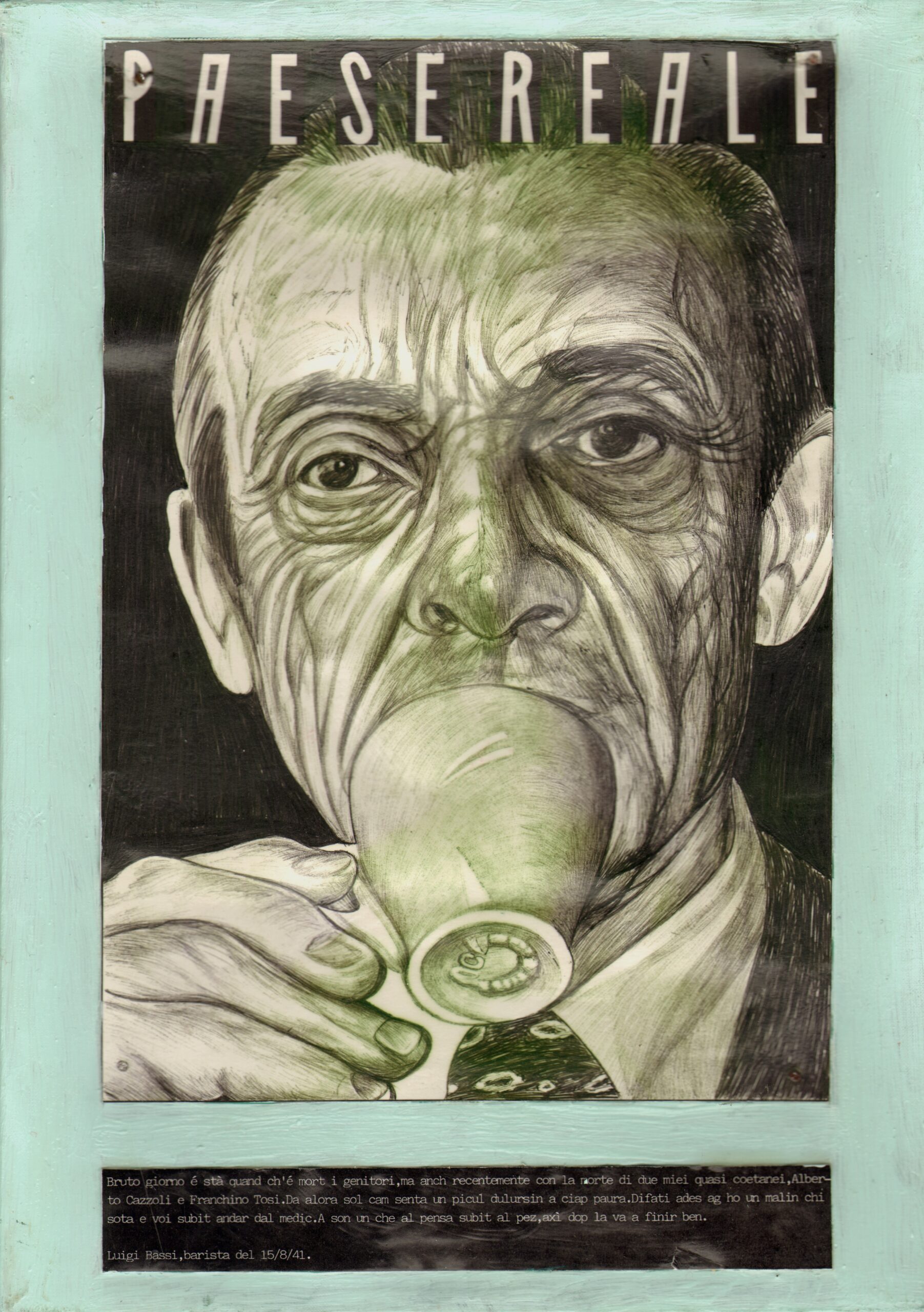

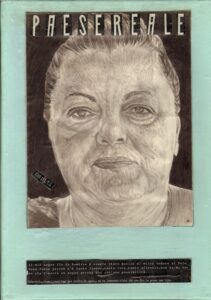

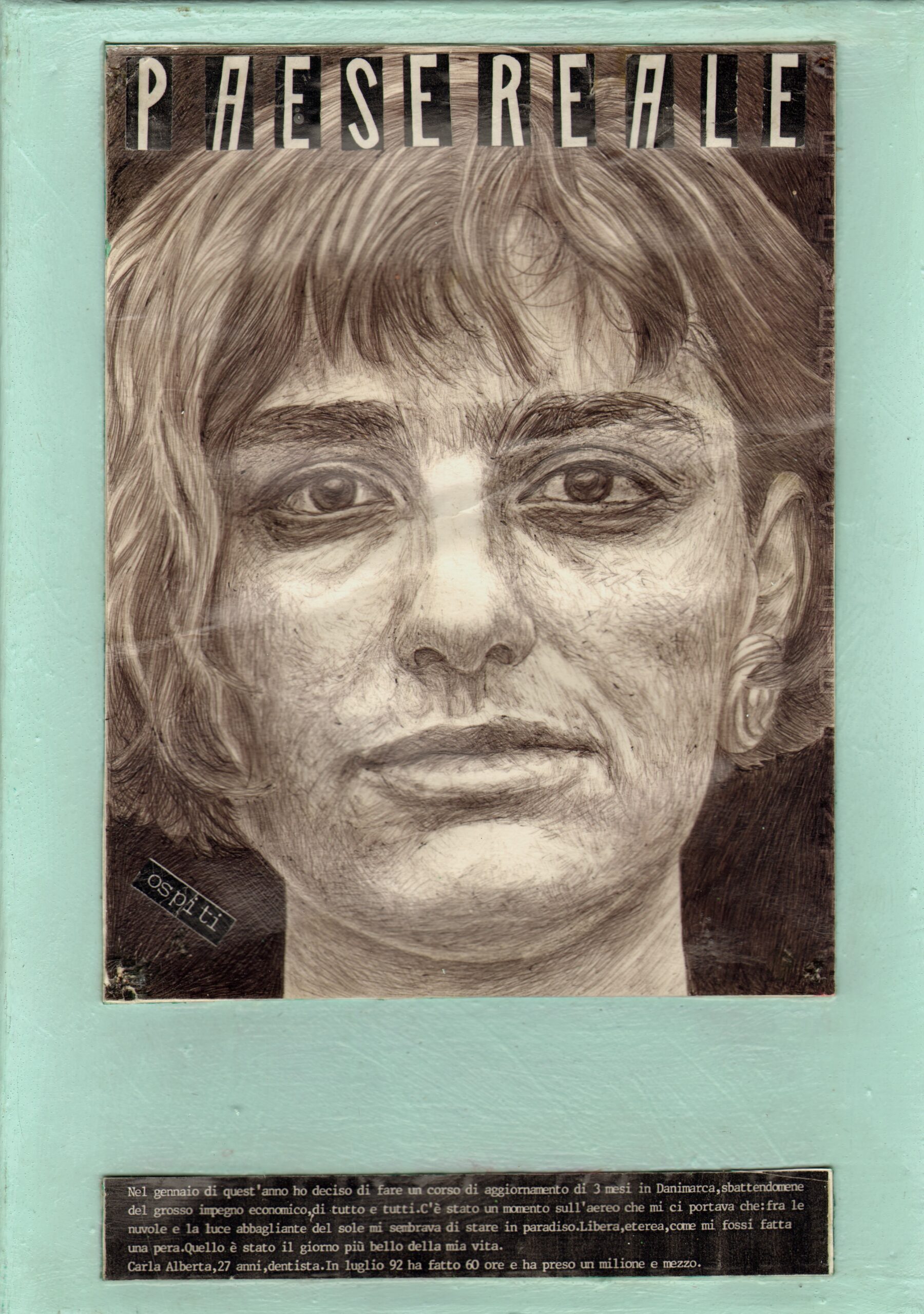

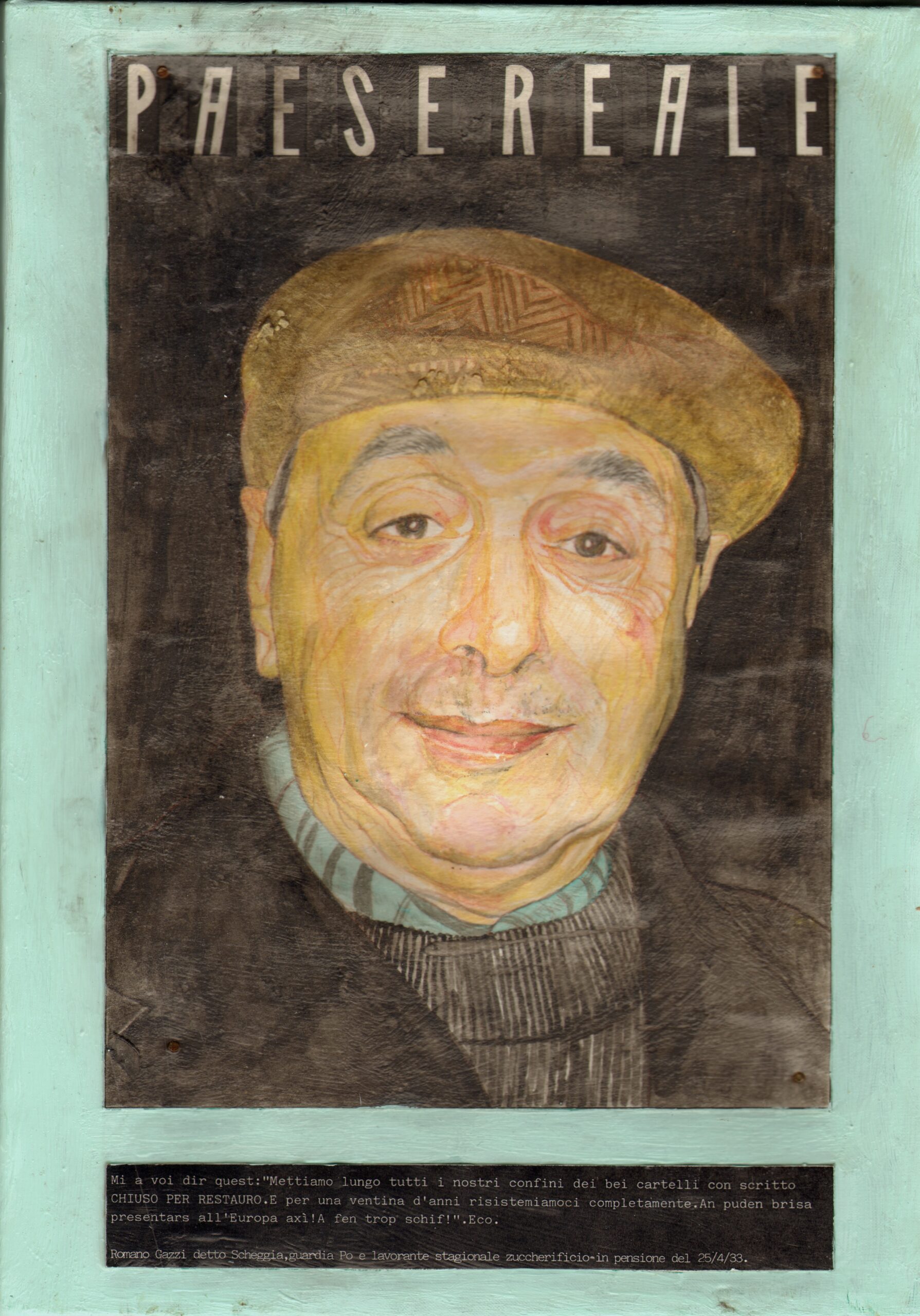

Ogni giorno politici, sociologi economisti citano un fantomatico “Paese Reale”. Per loro è una cosa che conta poco o niente, che corrisponde al “piano terra”, alla massa, alla gente comune. Così il Paese Reale è solo nebbia mediatica, un’entità demografica a cui rivolgersi in tempo di elezioni.

Ma di cosa e di chi è fatto veramente il Paese Reale? Se ci pensi un attimo, il Paese Reale siamo Noi, siamo Noi presi Uno a Uno. L’artista polesano Piermaria Romani si è messo in strada e ha pensato a una specie di censimento. Ha incontrato di persona e illustrato il Paese Reale. Centinaia di ritratti e centinaia di storie.

(Cliccare sul ritratto e ingrandire l’immagine per leggere il testo)

PAESE REALE

di Piermaria Romani

Caro lettore

Dopo molti mesi di pensieri, ripensamenti, idee luminose e amletici dubbi, quello che vi trovate sotto gli occhi è il Nuovo Periscopio. Molto, forse troppo ardito, colorato, anticonvenzionale, diverso da tutti gli altri media in circolazione, in edicola o sul web.

Se già frequentate queste pagine, se vi piace o almeno vi incuriosisce Periscopio, la sua nuova veste grafica e i nuovi contenuti vi faranno saltare di gioia. Non esiste in natura un quotidiano online con il coraggio e/o l’incoscienza di criticare e capovolgere l’impostazione classica di questo “il giornale” un’idea (geniale) nata 270 anni fa, ma che ha introdotto dei codici precisi rimasti quasi inalterati. Nemmeno la rivoluzione digitale, la democrazia informava, la nascita della Rete, l’esplosione dei social media, hanno cambiato di molto le testate giornalistiche, il loro ordine, la loro noia.

Tanto che qualcuno si è chiesto se ancora servono, se hanno ancora un ruolo e un senso i quotidiani. Arrivano sempre “dopo la notizia”, mettono tutti lo stesso titolo in prima pagina, seguono diligentemente il pensiero unico e il potente di turno, ricalcano in fotocopia le solite sezioni interne: politica interna, esteri, cronaca, economia, sport…. Anche le parole sembrano piene di polvere, perché il linguaggio giornalistico, invece di arricchirsi, si è impoverito. Il vocabolario dei quotidiani registra e riproduce quello del sottobosco politico e della chiacchiera televisiva, oppure insegue inutilmente la grande nuvola confusa del web.

Periscopio propone un nuovo modo di essere giornale, di fare informazione. di accostare Alto e Basso, di rapportarsi al proprio pubblico. Rompe compartimenti stagni delle sezioni tradizionali di quotidiani. Accoglie e dà riconosce uguale dignità a tutti i generi e tutti linguaggi: così in primo piano ci può essere una notizia, un commento, ma anche una poesia o una vignetta. Abbandona la rincorsa allo scoop, all’intervista esclusiva, alla firma illustre, proponendo quella che abbiamo chiamato “informazione verticale”: entrare cioè nelle “cose che accadono fuori e dentro di noi”, denunciare Il Vecchio che resiste e raccontare Il Nuovo che germoglia, stare dalla parte dei diritti e denunciare la diseguaglianza che cresce in Italia e nel mondo. .

Con il quotidiano di ieri, così si diceva, oggi ci si incarta il pesce. Non Periscopio, la sua “informazione verticale” non invecchia mai e dal nostro archivio di quasi 50.000 articoli (disponibile gratuitamente) si pescano continuamente contenuti utili per integrare le ultime notizie uscite. Non troverete mai, come succede in quasi tutti i quotidiani on line, le prime tre righe dell’articolo in chiaro… e una piccola tassa per poter leggere tutto il resto.

Sembra una frase retorica ma non lo è: “Periscopio è un giornale senza padrini e senza padroni”. Siamo orgogliosamente antifascisti, pacifisti, nonviolenti, femministi, ambientalisti. Crediamo nella Sinistra (anche se la Sinistra non crede più a se stessa), ma non apparteniamo a nessuna casa politica, non fiancheggiamo nessun partito e nessun leader. Anzi, diffidiamo dei leader e dei capipopolo, perfino degli eroi. Non ci piacciono i muri, quelli materiali come quelli immateriali, frutto del pregiudizio e dell’egoismo. Ci piace “il popolo” (quello scritto in Costituzione) e vorremmo cancellare “la nazione”, premessa di ogni guerra e di ogni violenza.

Periscopio è quindi un giornale popolare, non nazionalpopolare. Un quotidiano “generalista”, scritto per essere letto da tutti (“quelli che hanno letto milioni di libri o che non sanno nemmeno parlare” F. De Gregori), da tutti quelli che coltivano la curiosità, e non dalle elites, dai circoli degli addetti ai lavori, dagli intellettuali del vuoto e della chiacchiera.

Periscopio è proprietà di un azionariato diffuso e partecipato, garanzia di una gestitone collettiva e democratica del quotidiano. Si finanzia, quindi vive, grazie ai liberi contributi dei suoi lettori amici e sostenitori. Accetta e ospita sponsor ed inserzionisti solo socialmente, eticamente e culturalmente meritevoli.

Nato quasi otto anni fa con il nome Ferraraitalia già con una vocazione glocal, oggi il quotidiano è diventato: Periscopio naviga già in mare aperto, rivolgendosi a un pubblico nazionale e non solo. Non ci dimentichiamo però di Ferrara, la città che ospita la redazione e dove ogni giorno si fabbrica il giornale. e Ferraraitalia continua a vivere dentro Periscopio all’interno di una sezione speciale, una parte importante del tutto.

Oggi Periscopio ha oltre 320.000 lettori, ma vogliamo crescere e farsi conoscere. Dipenderà da chi lo scrive ma soprattutto da chi lo legge e lo condivide con chi ancora non lo conosce. Per una volta, stare nella stessa barca può essere una avventura affascinante. Buona navigazione a tutti.

Tutti i contenuti di Periscopio, salvo espressa indicazione, sono free. Possono essere liberamente stampati, diffusi e ripubblicati, indicando fonte, autore e data di pubblicazione su questo quotidiano.

Francesco Monini

direttore responsabile

Chi volesse chiedere informazioni sul nuovo progetto editoriale, può scrivere a: direttore@periscopionline.it